قانون جدید چک چیست؟ | آخرین تغییرات و خبرها

+لینک همه مطلبهای مهم و بهدردبخور «رده» درباره چک

قانون جدید چک چرا نقل محافل است؟ چک تا همین چند وقت پیش یکی از گرفتاریهای بزرگ معامله در ایران بود. افراد از موجودی حساب یکدیگر خبر نداشتند و نمیدانستند چکی که به دستشان میرسد، به سرعت تبدیل به پول میشود یا نه؟ همه از وضعیت و تعدد زندانیان مالی، مشکلات چک حامل، چند دست چرخیدن هر چک و بسیاری مشکلات ریز و درست دیگر خبر داریم. این گرفتاریهای ناتمام بانک مرکزی را به فکر انداخت تا قوانین جدیدی برای چک تهیه کند. بانک مرکزی میگوید با قوانین جدید دنبال آن بوده که اعتبار از دسترفته را به چکها برگرداند.

مراحل کامل دریافت دسته چک | بهروزرسانی شده

جزئیات قانون جدید چک

«قانون اصلاح قانون صدور چک» توسط نمایندگان مجلس شورای اسلامی در ۱۳ آبان ۱۳۹۷ تصویب شد و در همه این سالها در رسانهها کموبیش به آن پرداخته بودند. حتی بخشی از آن هم قبل از پایان مهلت قانونی، توسط خود بانک مرکزی به اجرا رسید. پس چرا حالا این همه خبرساز شده؟ چون پس از گذشت تقریبا ۲ سال از زمان تصویب (مدت زمان قانونی ارائه شده به بانک مرکزی برای تهیه زیرساختها و مقدمههای لازم اجرای قانون)، حالا به موعد اجرای آن رسیدهایم. مهلت قانونی تمام شده و آذرماه باید قانون جدید، تمام و کمال اجرا شود.

معطل حساب خالی نمیمانید

فایده دیگر قانون جدید چک اعتبارسنجی صاحب دسته چک است. در گذشته هرکسی می توانست حتی با حساب خالی چک بنویسد و طرف معاملهاش را با وعده پر کردن حساب مدتهای طولانی بلاتکلیف بگذارد. حالا دیگر از آن خبرها نیست و بانک مرکزی افراد را اعتبارسنجی میکند. با این شرایط افراد نمیتوانند بیشتر از مبلغ اعتبارشان چک صادر کنند.

در گذشته همچنین دریافت کننده چک تنها میتوانست از حساب متصل به چک برداشت کند و برداشت از سایر حسابهای صاحب چک، مشروط به اجازه قوه قضاییه و فرآیند دشوارتری بود. با قانون جدید چک تمام حسابهای بانکی افراد به دستهچکشان متصل است و اگر حساب اصلی متصل به چک خالی بود، بانکها اجازه دارند که از تمام حسابهای صاحب چک در همان بانک (به ترتیب اولویت از حساب جاری، حسـاب قـرضالحسـنه پسانداز، حساب سرمایهگذاری کوتاهمدت و حساب سرمایهگذاری بلندمدت) برداشت کنند.

چک راحتتر برگشت میخورد!

یکی دیگر از ویژگیهای قانون جدید چک این است که برخلاف گذشته میتوانید به سرعت مجرم را به دام بیاندازید. چطوری؟ در گذشته اگر فردی چک بلامحل صادر میکرد، دارنده چک نمیتوانست اموالش را توقیف یا او را ممنوعالخروج کند. او برای این کار مجبور بود دادخواست تنظیم کند و به دادگاه برود تا در نهایت دادگاه چنین حکمی دهد.

حالا این فرآیند حذف شده و افراد میتوانند بدون ثبت درخواست و حکم دادگاه، چکهایی را که گواهی عدم پرداخت دارند، به دادگستری ببرند و دادگستری به راهنمایی رانندگی و ثبت اسناد دستور میدهد که پلاک خودروهای مالک چک و ثبت اسناد، سایر اموال مالک چک را به نفع طلبکار ضبط کند.

مراحل گام به گام برگشت زدن چک در قانون جدید

- مراجعه دارنده چک به بانک و تقاضای صدور گواهینامه عدم پرداخت

- ثبت آنی اطلاعات چک در سامانه چکهای برگشتی بانک مرکزی و درج کد رهگیری بر روی گواهینامه عدم پرداخت

- مراجعه به یکی از دفترهای خدمات الکترونیک قوه قضاییه و ثبت شکایت، فقط با داشتن کد رهگیری

- بررسی ظاهر چک و تایید صحت آن توسط قاضی پرونده در مدتی کوتاه و صدور اجرائیه

- فرصت ۱۰ روزه به صادرکننده چک برگشتی برای تامین موجودی (از زمان صدور اجرائیه)

- در صورت تامین نشدن مبلغ، ورود به مرحله پیگیری قضایی و صدور حکم توقیف اموال، ممنوعالخروجی و…

موارد بررسی چک توسط قاضی

هر قاضی برای صدور اجرائیه ۳ شرط را در ظاهر چک بررسی میکند و با تایید کد رهگیری حکم صادر میکند، آن ۳ مورد این است:

- در متن چک، وصول وجه آن منوط به تحقق شرطی نشده باشد

- در متن چک قید نشده باشد که چک بابت تضمین انجام معامله یا تعهدی است

- گواهینامه عدم پرداخت به دلیل دستور عدم پرداخت توسط صادرکننده چک نبوده باشد

چک برگشت بخورد دیگر چک جدید صادر نمیشود

دارنده دستهچک میتواند بر اساس اعتبار خود چک صادر کند و امکان هم دارد که آن چک ثبت شده در سیستم بانک مرکزی، برگشت بخورد. ولی در قانون جدید، پس از برگشت نخستین چک، سامانه دیگر اجازه صدور و ثبت چک جدید را نمیدهد تا به این ترتیب از صدور چکهای بیمحل و بیاعتبار جلوگیری کند. از صدور چک بیاعتبار اول نمیشود جلوگیری کرد اما جلوی آفت را از هرجا بگیری منفعت است!

جریمههای چک برگشتی

حالا اگر چک برگشت بخورد، چه مشکلاتی برای دارنده چک بیاعتبار پدید میآید؟

- جلوگیری از افتتاح هرگونه حساب و صدور کارت بانکی جدید

- متوقف کردن گردش مالی و پولی در کلیه حسابها و کارتهای بانکی به میزان کسری مبلغ چک

- پرداخت نشدن هرگونه تسهیلات بانکی یا صدور ضمانتنامههای ارزی یا ریالی

- عدم گشایش اعتبار اسنادی ارزی یا ریالی

- ممنوعیت ارایه دستهچک جدید در سامانه صیاد

ثبت اطلاعات و تایید دریافت چک در سامانه صیاد

برای بازگرداندن اعتبار به چکها و اجرای دقیق قانون جدید چک باید اطلاعات چک در سیستم بانکی ثبت شود. یعنی چک، فقط به نوشتن روی برگه و امضا خلاصه نمیشود. تمامی افرادی که قصد استفاده از دستهچک جدید را دارند موظف هستند که پس از صدور چک، اطلاعات چک صادر شده (مبلغ و تاریخ و موضوع) را همراه اطلاعات دریافتکننده چک در سامانه صیاد (سامانه صدور یکپارچه دسته چک) بانک مرکزی ثبت کنند.

اما این همه ماجرا نیست؛ گیرنده چکهای جدید هم باید به سامانه صیاد سر بزند، اطلاعات چک را بررسی کند و دریافت چک را تایید کند. اگر هم چک مورد تاییدش نیست، مراتب عدم تایید خود را ثبت کند. دقیقا همه کارهایی که گیرنده چک با برگه چک انجام میداد باید در سامانه صیاد هم انجام دهد.

یعنی سامانه صیاد مرجع اصلی بانکها برای هرگونه ردوبدل کردن چک است و برگه کاغذی چک به تنهایی کافی نیست.

چگونه اطلاعات چک را در سامانه صیاد وارد کنیم؟

از این به بعد برای نوشتن، انتقال و تایید چک به اینترنت نیاز دارید. یا سیمکارتی باید داشته باشید که به نام و شماره ملی خود شما ثبت شده باشد (یعنی برای بانکتان احراز هویت شده باشید که معمولا برای داشتن دستهچک و رمز دوم پویا این کار صورت گرفته است)؛ چه صادرکننده چک باشید و چه دریافتکننده چک. اما این ثبت اطلاعات چک (چکهای جدید از ۲۰ دی ۹۹ به صورت اختیاری) از کجا انجام میشود؟

- اپلیکیشنهای بانکها

- اینترنتبانکها یا همان بانکداری الکترونیک هر بانک

- مراجعه حضوری به شعبههای بانکی برای افرادی که دسترسی به اینترنت ندارند

- ارسال پیامک (این روش هنوز اجرایی نشده است و آینده اضافه خواهد شد)

نکته یک: بعد از الزامی شدن ثبت اطلاعات چک در سامانه صیاد، در صورتی که اطلاعات چک در سامانه ثبت نشود، چک فاقد اعتبار است و بانکها آن را نقد نمیکنند و مسئولیتی هم ندارند. یعنی وظیفه کسی که چک را میگیرد به اندازه کسی است که چک را صادر میکند و هر دو باید به سامانه صیاد رجوع کنند؛ یکی برای ثبت اطلاعات چک و یکی برای مشاهده و اطمینان از ثبت اطلاعات.

نکته ۲: حالا اگر مندرجات برگه چک با اطلاعات سامانه صیاد مغایر باشد چه میشود؟ خب باید قبول کنیم که از این به بعد اصل، اطلاعاتی است که در سامانه صیاد ثبت شده و در صورت مغایرت، بانک از پرداخت وجه چک خودداری میکند. حالا اگر دارنده چک اصرار داشته باشد، بانک گواهی عدم پرداخت صادر میکند.

نکته ۳: گیرنده چک برای انتقال چک به شخصی دیگر باید (همانند صادرکننده چک) با سیمکارتی به نام خود یا شماره کارت بانکیاش که برای سیستم بانکی احراز هویت شده باشد، چک را به نفر بعدی منتقل کند و مشخصات نفر سوم (شامل نام و شماره ملی) را در سامانه صیاد بنویسد.

پایان چک حامل در قانون جدید چک

با توجه به همین موردی که در بند قبل خواندید -یعنی ثبت اطلاعات دریافتکننده چک در سامانه بانک مرکزی- به این ترتیب با «چک در وجه حامل» خداحافظی میکنیم. طبق اعلام بانک مرکزی، صدور چک در وجه حامل در دستهچکهای جدید و از ۲۰ دی ماه به بعد ممنوع است و چک باید در وجه ذینفع مشخصی صادر و در سامانه صیاد هم حتما باید نام دریافتکننده چک قید شود.

نکته: اگر چک در وجه حاملی در دست دارید و مثلا تاریخ نقد شدن آن بعد از ۲۰ دی است، نگران نباشید. چک شما نقد میشود چون چک قدیمی است. چکهای جدید امکان صدور و ثبت در وجه حامل را ندارد و مشکلی برای چکهای قدیمی بهوجود نمیآید.

اگر چک در وجه حاملی در دست دارید و مثلا تاریخ نقد شدن آن بعد از ۲۰ دی است، نگران نباشید. چک شما نقد میشود چون چک قدیمی است. چکهای جدید امکان صدور و ثبت در وجه حامل را ندارد و مشکلی برای چکهای قدیمی بهوجود نمیآید

خداحافظی با پشت نویسی چک

دومین اثری که منوط شدن صدور چک به ثبت اطلاعات آن در سامانه ایجاد میکند، از بین رفتن «پشتنویسی چک» است! با ثبت در سامانه صیاد، امکان نظارت بر چک از لحظه صدور و کنترل افراد پرخطر برای بانک مرکزی فراهم میشود و عملاً پشتنویسی چک به صورت دستی حذف و تمام زنجیره نقل و انتقالات چک در سامانه صیاد اتفاق خواهد افتاد.

نکته: طبق اطلاعیه شماره ۵ بانک مرکزی، امکان انتقال چک با پشتنویسی حتی در چکهای جدید، تا اطلاع ثانوی وجود دارد.

چک تاریخ انقضا یا اعتبار ندارد

بهروزرسانی ۱۸ خرداد ۱۴۰۰ | قبل از این قرار بود چکهای جدید اعتباری ۳ ساله داشته باشند. اما در آخرین بخشنامه بانک مرکزی این مورد از قانون جدید چک حذف شد تا مشکلی برای صدور چکهای تضمینشده با استفاده از دستهچکها به وجود نیاید.

چک الکترونیک برای بیچکها

در قانون جدید چک اگر نیاز به چک داشتید اما نمیتوانستید دسته چک بگیرید، میتوانید به جای چک کاغذی تقاضای چک تکبرگ الکترونیکی دهید و بدون اعتبارسنجی و رتبهبندی چک بگیرید، اما باید بدانید که هرگونه تخلفی با چک الکترونیک دقیقا گرفتاریهایی مشابه دسته چک کاغذی دارد و برای استفاده دوباره از چک، نه تنها باید از چک برگشتیتان رفع سواثر کنید که باید ۳ سال صبر کنید تا بتوانید دوباره چک بگیرید. البته بد نیست بدانید این بخش از قانون جدید چک، دیرتر از بقیه اجرایی خواهد شد.

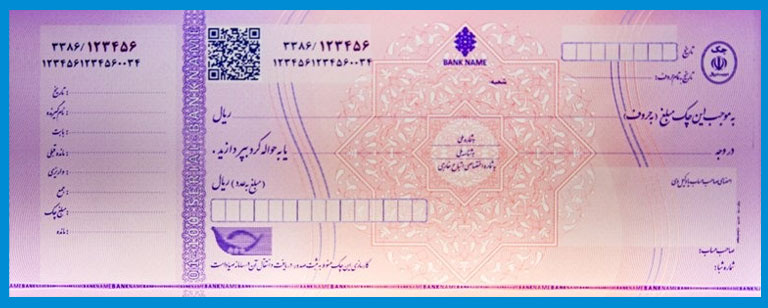

چک جدید چه شکلی است؟

ابعاد چکهای جدید مشابه چکهای یکدست شده صیادی است ولی رنگ چکهای جدید صورتی و بنفش خواهد بود. چکهای فعلی صورتی و سبز هستند و این تمایز باعث تشخیص چکهایی خواهد شد که باید در سامانه صیاد ثبت شده باشند و اجازه پشتنویسی و وجه حامل هم ندارند.

این چکهای جدید هم مثل سابق شناسه ۱۶ رقمی دارند، ولی عبارت هشداری «کارسازی این چک منوط به ثبت صدور، دریافت و انتقال آن در سامانه صیاد است» نوشته شده. علاوه بر اینها، چکهای جدید یک بارکد دو بعدی هم دارد که گیرنده میتواند با اسکن بارکد، وضعیت اعتباری صادرکننده را استعلام کند.

شرایط صدور چک تضمین شده در شعب بانکها

اگر قصد دارید چک تضمین شده صادر کنید، از این به بعد باید برگه (فرم) درخواستنامه را داخل شعبه و در حضور متصدی بانک پر کنید، مشخصات هویتی و شمارهحساب گیرنده را بر روی چک تضمین شده قید کرده و از همه مهمتر باید علت درخواست صدور چک را در سامانه صیاد وارد کنید. مبلغ چک تضمینشده توسط بانک فقط در وجه و به شماره حساب فرد دریافتکننده چک که مشخصاتش در سامانه درج شده، پرداخت میشود و دیگر پشتنویسی برای انتقال چک تضمین شده اعتباری ندارد.

اما اگر بخواهید چک تضمین شده خود را ابطال کنید، تا یک ماه بعد از صدور چک میتوانید به درخواست خودتان یا وکیل و نماینده قانونیتان در حالی که اصل چک را در اختیار دارید، بدون نیاز به پشتنویسی، این کار را انجام دهید.

برای اینکه چک تضمینشده به گیرنده پرداخت شود، باید اصل چک بعد از مهلت مقرر تحویل داده شده، فرمهای مربوط به مبارزه با پولشویی توسط متقاضی یا گیرنده تکمیل گردیده و شعبه بانک به واحد مبارزه با پولشویی بانک صادرکننده گزارش لازم را بدهد.

نکته: اگر چک تضمینشده مفقود شود، متقاضی و گیرنده چک باید به بانک صادرکننده مراجعه کنند و درخواست دریافت نسخه المثنی چک بدهند و سپس فرم اعلام مفقودی چک تضمینشده و تعهدنامه عدم ادعا نسبت به چک مفقود شده را تکمیل و امضا کنند. بانک بعد از احراز هویت متقاضی و گیرنده، استعلام صحت مشخصات از سامانه نظام هویتسنجی الکترونیکی بانکی و بررسی اطلاعات ثبت شده در سامانه صیاد، چک مفقود شده را ابطال کرده و چک المثنی را صادر میکند.

جریمههای داشتن چک برگشتی یا استفاده از چک جعلی

میبینید؟ با این تفاسیر دیگر گرفتن دستهچک کار هرکسی نیست و شرط مهم برای تحویل دستهچک آن است که متقاضی ورشکسته یا از نظر مالی ناتوان نباشد و اعتبار مالی کافی داشته باشد. به جز این، او نباید در 3 سال اخیر چک برگشتی داشته یا سوءسابقهای به نام او ثبت شده باشد.

همچنین بدهکار نبودن متقاضی دریافت دسته چک هم مهم است و افراد زمانی میتوانند درخواست دسته چک بدهند که تمامی بدهیهایشان را تسویه کرده باشند.

در صورت جعل یا استفاده از چک تضمینشده مجعول، علاوه بر مجازاتهای قانونی تعیینشده، فرد خاطی بین ۲ تا ۶ سال از گرفتن چک تضمین شده محروم خواهد شد.

چک صیاد چیست؟

اولین قدم آن بود که چکهای ایران دارای ظاهر همسان شوند تا گرفتاریهای حقوقی و فرآیند بررسیشان سادهسازی شود. بر اساس قانون جدید چک افراد موظف شدند از دستهچکهای متحدالشکلی با عنوان چک صیاد استفاده کنند و چکهای قدیمی منسوخ اعلام شد.

مهمترین ویژگی چک صیاد این است که شماره منحصربهفردی روی هر برگه چک ثبت شده است. افراد با ارسال این شماره به پیامک 701701 میتوانند از سوءسابقه صاحب چک آگاه شوند و قبل از آنکه دیر شود معاملهشان را برهم بزنند. توضیح روش استعلام گرفتن چک صیادی -که در این قانون جدید چک اهمیتش بیشتر هم شده- مفصل است که در لینک زیر بخوانید.

شیوهنامه جدید چکهای موردی

بهروزرسانی ۱۱ اردیبهشت ۱۴۰۰ | بانک مرکزی با صدور شیوهنامهای، مقررات ناظر بر چکهای موردی را در سال جدید ابلاغ کرد. این قانون حداکثر تا مرداد ماه ۱۴۰۰ اجرایی میشود. نکات مهمی که در این بخشنامه آمده را بخوانیم؛

- استفاده از چک موردی همانند چکهای معمولی است؛ یعنی فرد باید حساب جاری -ولی بدون دسته چک- داشته باشد و با ثبت در سامانه صیاد، چک صادر میشود.

- به هر مشتری، در هر بار تقاضا حداکثر ۲ فقره چک و در مجموع سالانه حداکثر ۵ فقره چک داده میشود.

- سقف مبلغ مجاز برای این نوع چکها، رتبه اعتباری یا امتیاز اعتباری فرد است که به او اعلام میشود. [تا زمان ابلاغیه جدید]

- چک موردی غیر قابل انتقال به دیگران است و صرفاً توسط شخصی که چک در وجه او صادر شده، تسویه میشود.

- از نظر ضوابط و مقررات بانکی و احکام حقوقی، همانند چکهای عادی است.

چک موردی چیست؟ +نحوه دریافت آن

چکهای قدیمی چه میشود؟

نگران نباشید! چکهای قدیمی (به هر تاریخی که باشند، در وجه شخص یا حامل) همچنان اعتبار دارند و تابع زمان صدور خودشان خواهند بود تا به تدریج از چرخه مراودات بانکی و مالی خارج شود.

غیر از صاحب چک، کار برای کسانی که گیرنده چک هستند نیز سخت میشود. آنها باید مطمئن شوند چکی که میگیرند قدیمی است یا جدید و اگر جدید است (یعنی رنگش صوری و بنفش است، جمله هشداری، تاریخ اعتبار و بارکد دارد) باید در سامانه بانک مرکزی ثبت شده باشد.

بانک مرکزی این اطمینان را به دارندگان چک داده که این قانون جدید گام به گام و خیلی آرام اجرایی شود تا اوضاع را ملتهب نکند یا مردم را سردرگم نسازد. پس آرامشتان را حفظ کنید…

سوالات متداول درباره قانون جدید چک

در قانون جدیدچک، فرآیند صدور چک چه تغییری پیدا میکند؟

تمامی افرادی که قصد استفاده از دستهچک جدید را دارند موظف هستند که پس از صدور چک، اطلاعات چک صادر شده (مبلغ و تاریخ) را همراه اطلاعات دریافتکننده چک در سامانه صیاد (سامانه صدور یکپارچه دسته چک) بانک مرکزی ثبت کنند.

آیا چکهای صادر شده قدیمی معتبر است؟

بله، قوانین جدید برای دستهچکهای جدید است. چکهای قدیمی (به هر تاریخی که باشند، در وجه شخص یا حامل) همچنان اعتبار دارند و تابع زمان صدور خودشان خواهند بود تا به تدریج از چرخه مراودات بانکی و مالی خارج شود.

ثبت اطلاعات چکهای جدید از کجا انجام میشود؟

اپلیکیشنهای بانکها، اینترنتبانکها یا همان بانکداری الکترونیک هر بانک، مراجعه حضوری به شعبههای بانکی برای افرادی که دسترسی به اینترنت ندارند و ارسال پیامک (این روش هنوز اجرا نشده است)

آیا میتوان چک را در وجه حامل ثبت کرد؟

خیر، چون لازم است مشخصات گیرنده چک در سامانه ثبت شود، دیگر نمیتوان چک را در وجه حامل صادر کرد.

تغییرات جدید چطور جلوی چک برگشتی را میگیرد؟

در قانون جدید بانک مرکزی افراد را اعتبارسنجی میکند. با این شرایط افراد نمیتوانند بیشتر از مبلغ اعتبارشان چک صادر کنند. همچنین با قانون جدید چک، تمام حسابهای بانکی افراد به دستهچکشان متصل است و اگر حساب اصلی متصل به چک خالی بود، بانکها اجازه دارند که از تمام حسابهای صاحب چک در همان بانک (به ترتیب اولویت از حساب جاری، حسـاب قـرضالحسـنه پسانداز، حساب سرمایهگذاری کوتاهمدت و حساب سرمایهگذاری بلندمدت) برداشت کنند.

{“@context”:”https://schema.org”,”@type”:”FAQPage”,”mainEntity”:[{“@type”:”Question”,”name”:”در قانون جدیدچک، فرآیند صدور چک چه تغییری پیدا میکند؟”,”acceptedAnswer”:{“@type”:”Answer”,”text”:”تمامی افرادی که قصد استفاده از دستهچک جدید را دارند موظف هستند که پس از صدور چک، اطلاعات چک صادر شده (مبلغ و تاریخ) را همراه اطلاعات دریافتکننده چک در سامانه صیاد (سامانه صدور یکپارچه دسته چک) بانک مرکزی ثبت کنند.”}},{“@type”:”Question”,”name”:”آیا چکهای صادر شده قدیمی معتبر است؟”,”acceptedAnswer”:{“@type”:”Answer”,”text”:”بله، قوانین جدید برای دستهچکهای جدید است. چکهای قدیمی (به هر تاریخی که باشند، در وجه شخص یا حامل) همچنان اعتبار دارند و تابع زمان صدور خودشان خواهند بود تا به تدریج از چرخه مراودات بانکی و مالی خارج شود.”}},{“@type”:”Question”,”name”:”ثبت اطلاعات چکهای جدید از کجا انجام میشود؟”,”acceptedAnswer”:{“@type”:”Answer”,”text”:”اپلیکیشنهای بانکها، اینترنتبانکها یا همان بانکداری الکترونیک هر بانک، مراجعه حضوری به شعبههای بانکی برای افرادی که دسترسی به اینترنت ندارند و ارسال پیامک (این روش هنوز اجرا نشده است)”}},{“@type”:”Question”,”name”:”آیا میتوان چک را در وجه حامل ثبت کرد؟”,”acceptedAnswer”:{“@type”:”Answer”,”text”:”خیر، چون لازم است مشخصات گیرنده چک در سامانه ثبت شود، دیگر نمیتوان چک را در وجه حامل صادر کرد.”}},{“@type”:”Question”,”name”:”تغییرات جدید چطور جلوی چک برگشتی را میگیرد؟”,”acceptedAnswer”:{“@type”:”Answer”,”text”:”در قانون جدید بانک مرکزی افراد را اعتبارسنجی میکند. با این شرایط افراد نمیتوانند بیشتر از مبلغ اعتبارشان چک صادر کنند. همچنین با قانون جدید چک، تمام حسابهای بانکی افراد به دستهچکشان متصل است و اگر حساب اصلی متصل به چک خالی بود، بانکها اجازه دارند که از تمام حسابهای صاحب چک در همان بانک (به ترتیب اولویت از حساب جاری، حسـاب قـرضالحسـنه پسانداز، حساب سرمایهگذاری کوتاهمدت و حساب سرمایهگذاری بلندمدت) برداشت کنند.”}}]}

ای کاش در همین برنامه مه داری چک ثبت میکنی نمونه امضا صادر کننده چک هم باشه ک زمان گرفتن چک امضا چک و سامانه یکی باشه که حتی با زدن یه خط اضافه تو امضا بخوان چکو عقب و بندازن

واقعا چرا قانون ما چنین شرایطی میزاره که کسی که پول مردمو خورده بعد بیاد تو روت بگه ندارم و دادگاه هم برداره اعسار ببنده اصلا آین قانون درست نیست یه جورای داره با کلا بردارها کنار میاد تا کسی که طلب کار هست و زندگیشو باخته

یعنی در کل اگر چکی از کسی داری بیچاره هستی اگر برگشت بخوره میره دادگاه میگه ندارم دادگاه هم اقساط میبنده بهش تا آخر عمرت باید خورد خورد پولتو بگیری

سلام من قبلا چکم برگشت خورده بود رفتم سواثر کردم ساعت ۱۲شب به بعد رفع سو اثر شد توی بیست روز گذشته پنچ چک برگشتی داشتم امروز رفتم سو اثر کردم میخاستم بدونم اونم مثل قبلیا ۱۲شب به بعد رفع سوع اثر میشه؟

با سلام و ادب

اینجانب سال نود و نه بابت پول قرضی که به یکی از بستگان داده بودم چکی را گرفتم که احتمالا صیادی میباشد و به قول معروف رو ی حساب اعتماد و اطمینان سوالی نپرسیدیم و در ایام کرونا هم قرار گرفته ایم متاسفانه!! که دیگر قوز بالا قوز! حال نمیدانم تا یک ماه دیگر که تاریخ این چک میباشد چطور خواهد۸شد البته از سامانه چند بانک وارد شدم تا اطلاعاتم را وارد۸نمایم تا خیالم راحت۸شود متاسفانه سامانه جواب درستی نداد و هر بار چیزی نوشت که در دسترس نیست و..امثالهم لیکن نباید به نحوی باشد که حق و حقوق امثال بنده با یک تصمیم گیری مقامات و..بخواهد پایمال شود لذا در موارد بیشتر اطلاع رسانی۸نمایید تا ان شاء الله شاهد موارد و مسائل ناگواری نباشیم

باتشکر ویژه از شما بزرگواران یاعلی التماس دعا

سلام چک رو به حساب خواباندم اما مثل اینکه تو حساب طرف پول نبوده الان اتوماتیک برگشت می خوره؟

سلام

اتوماتیک نیست. «روشهای برگشت زدن چک» رو کلیک کنید و بخونید.

سلام موجودی حسابم کم بوده چکم را برگشت زدندحسابم بسته شده برگ بعدی چکم نزدیکه میتونه چک رو نقد کنه

سلام خیر پاس شدن چک ها بر اساس اولویت ثبت هست ابتدا باید چک اول رو پاس کنید بعد چک دوم اجرایی میشه

سلام

حساب شما مسدود است.

سلام ، من یه چک از کسی گرفتم و کنترل نکردم که بنامم ثبت شده یا نه و رسید دادم که چک رو دریافت کردم ، حالا بردم بانک میگه چک بنام شما ثبت نشده ، الان چه اتفاقی میوفته ؟ من چکار باید کنم؟

سلام

به بانک مراجعه کنید و ببینید چکتون کارپردازی میشه یا نه. اگه نمیشد حتما به صادرکننده مراجعه کنید. قانون جدید چک برای جلوگیری از این اتفاقاته

باسلام دوتا چک گرفتم گفت ثبت کردم دسترسی ب بانک ندارم که مطمعن بشم ثبت شده برنامه ای پیامکی چیزی هست بدون رمز دوم متوجه بشم ثبت شده

سلام

دسترسی به همراه بانک دارید؟ اونطوری هم میتونید چک کنید

اگر کسی گوشی هوشمند نداشته باشه باید چیکار کنه؟

آیا میشه تو موبایلی به به نام خود شخص نیست ، برنامه صیاد رو نصب کرد؟؟

استفاده از سایت بانکها هم یکی از راههای ثبت چک صیادی است.

باید سیمکارت به نام دارنده حساب باشه.

سلام. چکی که در وجه ضمانت گذاشته شده. ولی کارفرما خواسته که در چک نوشته شود در وجه حامل. یعنی چک در وجه حامل بعنوان ضمانت داده شده. حال اگر از کارفرما بابت حق و حقوق شکایت بشه . اون چک رو کارفرما میتونه اجرا بزاره؟؟

حساب چک خالی شده… چطور میتونه اجرا بزاره؟

با سلام و ادب

ببخشید آقای محترم چرا کارفرما از کارگر (البته عدهای معدود) کاغذ سفید یا چک یا سفته میگرفت الان هم شاید عده این کاررا متاسفانه انجام میدهند خب۸پر واضح هست برای همچین مواقعی که اگر شکایت کردید اجرا بگذارد که احتمال زیاد هم از چکهای قدیمی بوده!

با تشکر

سلام

اگه چک جدید باشه، خیر. چون چیزی تحت عنوان حامل معنا نداره.

سلام.

من هفت هشت سال پیش چند برگ چک برگشتی داشتم هنوز رفع اثر نکردم این قانون بازنکردن حساب یا صدور کارت جدید شامل من هم میشه خواهشن جواب بدید ممنون

سلام

بله شامل همه میشه و قدیمی و جدید نداره. برای رفع سوءاثر فوری اقدام کنید.

سلام از من در اولین مرحله دریافت چک مبلغ پانصد هزار تومان خواستند تا واریز به حسابم کنن برای دریافت دسته چک. منم واریز کردم خواستم بدونم این پول کی برمیگرده به حسابم؟؟؟

سلام با نامه ی دادگاه میشه جلوی چک صیادی رو گرفت؟

سلام

کارپردازی چکها تفاوتی با قبل نکرده. اگه قبلتر میشد این کار رو کرد، الان هم میشه.

اگر حساب جاری چک قدیمی (غیرصیادی) در سال گذشته بابت مبلغی کمتر از مبلغ چک مسدود باشد صدور این نوع چک مشمول کیفرخواست می شود؟

چک مشتریمون بابت مبلغ 75هزار تومان مسدود بود از چندسال قبل بابت عدم تحویل اصل ضمانت نامه بانکی دستور قضایی خورده بوده و حساب چک به مبلغ 75هزار و خورده ای مسدود بوده تا زمان سررسید چک و مبلغ چک 450میلیون تومان است

حال باتوجه به مسدودی بخشی از حساب بابت مبلغ یادشده صدور این چک مشمول صدور چک پرداخت نشدنی یا صدور چک از حساب مسدود می شود؟

سلام وعرض ادب

اگر بخواهم ضامن وام اقساطی کسی بشوم باید تاریخ چک صادره را در سامانه صیاد به تاریخ اخرین قسط که 2 سال دیگر می باشد ثبت کنم ؟؟

و اگر اقساطم پرداخت نشود بانک در چه تاریخی میتواند چک من را برگشت کند ؟؟؟ ایا می تواند قبل از تاریخ صدور چک را برگشت کند ؟؟

در شرکت ما با بانک مسئله داریم چون بیشتر چک ها واریز به حساب دولت (بیمه، مالیات، شهرداری، و …) است و بانک وقتی در وجه چک می نویسیم جهت واریز به حساب فلان قبول نمی کند. در نتیجه همه چک ها را بنام شرکت می کشیم و به دستور بانک پشت چک مهر می زنیم.

کهر پشت چک هم این خط را دارد که در بانک یکی هرچه دلش خواست بنویسد و حساب شرکت را خالی کند (دزدی.) دو بار قبلن اتفاق افتاده است که حساب شرکت را سنگین خالی کرده و برده اند. حالا ما با این معضل روبرو هستیم که چگونه چک بکشیم. از بانک مرکزی هم پرسیدیم

جواب ندادند. شما اگر می توانید راهنمائی کنید.

بادرود

بنده یه ماشینی فروختم ومشتری مبلغ ۳میلیون تومنش رو چک سه ماهه بهم دادن،

منم چک رو توبازار خرج کردم،

متاسفانه چک درتاریخش پاس نشد وشخصی که چک دردستش بود درهمان روز چک بنامش برگشت زد، بعداز یکی دوماه دوباره چک دست بدست برگشت بدستم وشخصی که چک رو ازم گرفته بود

پس آوردو منم پولشو کامل دادم ،

حالا لاشه چک +فرم گواهینامه عدم پرداخت دستم مونده اما چک بنام من برگه نخورده بلکه بنام شخص دیگری گواهینامه عدم پرداخت صادر شده!

بابت همین الان من بااینکه گواهینامه عدم پرداخت بنامم نیست میتونم شکایت کنم وبپولم برسم؟

الان دوسال گذشته ازتاریخ برگشت چک ومن هرچقدرخواهش کردم به اون شخصی که چک بنامش برگه خورده باهم بریم واقدام قانونی کنیم ومن بپولم برسم قبول نکرد ومیگه حوصله دردسرندارم!

ممنون میشم دراین مورد کمکم کنید وجوابم روبدین تشکر وسپاس فراوان

سلام آقا رفع سوء چک های جدید چطوریه الان گیر یه چکم پولو ریختم لاشه ی چک دستمه میگن دوباره برای رفع سوء اثر باید چکو به نام تو دوباره انتقال بده بعد تو ثبت کنی بیای رفع سوء کنی مسخره بازیه چک خودمو که برگشت زدن به نام من دوباره باید ثبت کنن ؟

سلام

چون چک جدید دارید و باید در مرحله اول، اونو در سامانه صیاد ثبت میکردید، حالا برای رفع سوءاثر راهی نیست تا این کارِ انجام نشده رو انجام بدید. وگرنه بانک تا چک در سامانه صیاد بانک مرکزی ثبت نشه نمیتونه کارپردازی چکتون رو انجام بده.

اگراین قانون کامل پیاده واجرایی شود میتواند مشگلات زیادی راحل کند موفق باشید

سلام

در شرکت های پخش بزرگ امکانی که برای مثلا ۶۰ موزع دسترسی استعلام را بزاریم نیست و بانک این امکان رو نمیدهد و هر موزع حداقل روزانه ۷_۸ برگ چک دارد.از طرفی موارد زیادی هست که مشتری های ما در گوشی موبایل ثبت چک را به ما نشان میدهند.اما بعد از مراجعه به شرکت متوجه میشیم چک ثبت نشده و بعضاً سواستفاده اتفاق می افتد.قانون گذار برای این مشکل چه راه حلی پیش بینی کرده است؟

سلام

از این پس گیرنده چک هم باید صدور چک رو تایید بکنه. میتونه از اپ و سایت بانک استفاده کنه. به این ترتیب فقط با نمایش دادن ثبت چک در گوشی موبایل، کار به پایان نمیرسه. وقتی شما هم باید ثبت چک رو تایید کنید، دیگه راه این سوءاستفاده تا حدودی بسته میشه.

سلام آقا من اطلاع از ثبت چک صیاد نداشتم والان 140 میلیون چک از شخصی دارم و شخصی که بهم چک داده نمیره چکها را ثبت کنه آیا قابل برگشت هست این چک

یص

سلام

اگه چک قدیمی هست، برای کارپردازی به بانک مراجعه کنید.

با سلام

یکی از اعضا هیات مدیره شرکت ما (سهامی خاص ) دارای چک برگشتی ست چک های صیادی مربوط به شرکت با امضا ایشان توسط بانک ترتیب اثر داده نمیشود

آیا ممکن است حساب شرکت بابت چک ایشان مسدود شود و یا دسته چک جدید داده نشود؟

سلام

تا مرحله دستور قضایی نه. ولی بعد از اون، توسط قاضی تصمیمگیری میشه و سیستم بانکی باید تمکین کنه.

سلام – بعد از اینکه چک را دریافت کردیم و چک کردیم در سامانه دیدیم همه چیز ثبت شده — صاحب چک میتواند اطلاعات را از سامانه صیاد پاک کند ؟

سلام میخواستم بدونم تو قانون چک جدید بنده میتونم چکی که به نامم ثبت شده رو بعد از تاریخی که ثبت شده رو بگیرم؟ یعنی چند روز بعد از تاریخی ک تو سامانه ثبت شده

سلام

بقیه کارهای چک، همانند گذشته است. قبل از تاریخ امکان نقد شدن نداره، مشکلی برای بعدش نیست.

سلام

درصورت ثبت نکردن چک از سوی صادر کننده چه راهی برای وصول کردن چک هست از نظر قانونی این کار کلاه برداری یا جعل اسناد است نیست ممنون میشم راه حل بفرمایید

سلام

مسئولیت بر عهده گیرنده چک است که چک رو بدون ثبت در سامانه صیاد تحول نگیره.

با سلام و ادب

أقای محترم این چه حرف غیر عقلانی و غیر منطقیست که شما میزنید!! بالاخره چک جز اسناد رسمی میباشد و به اعتبار قانون دارای وجاهت قانونیست و با تقدیم دادخواست مسلما میتوان وجه أن را مطالبه نمود اگر این قانون مشکل یا مشکلاتی دارد دلیل بر نقض مواد قانونی دیگر نیست و این نمایندگان محترم مجلس باید دقیقا مشخص نمایند که به چه صورت است؟!؟ بنده که کف دستم را بو نکرده بودم استغفرالله علم غیبم که ندارم که آقایون میخواهند چه حرفی بزنند و نزنند با تشکر ویژه از شما بزرگواران یاعلی التماس دعا

با سلام ،، ایا چکی که در وجه من صادر و ثبت بشه رو میتونم به شخص ثالث واگذار کنم ؟؟

سلام

بله با همون روش (ورود به سیستم صیاد و وارد کردن نام دارنده جدید چک) قابل واگذاری است.

سلام

اگر چک صیادی در وجه فردی نوشته و امضا شود و در دست گیرنده باشد اما صاحب چک در سامانه صیاد چک و مشخصات گیرنده را تایید نکرده باشد گیرنده چک چگونه طلب خود را وصول کند آیا قابل پیگیری قانونی هست یا نه؟

سلام

همونطور که در متن میخونید، یکی از وظابف گیرنده چک اینه که هنگام دریافت چک، بررسی کنه که چک، در سامانه صیاد ثبت شده باشه، وگرنه کارسازی توسط بانکها صورت نمیگیره. یعنی از این پس گیرنده چک هم وظیفه داره و فقط یه قطعه کاغذ تحویل نمیگیره.

سلام

در شرکت های پخش بزرگ امکانی که برای مثلا ۶۰ موزع دسترسی استعلام را بزاریم نیست و بانک این امکان رو نمیدهد و هر موزع حداقل روزانه ۷_۸ برگ چک دارد.از طرفی موارد زیادی هست که مشتری های ما در گوشی موبایل ثبت چک را به ما نشان میدهند.اما بعد از مراجعه به شرکت متوجه میشیم چک ثبت نشده و بعضاً سواستفاده اتفاق می افتد.قانون گذار برای این مشکل چه راه حلی پیش بینی کرده است؟

درو بر شما

اگر شرکتی چک صیادی برای ما و به اسم شرکت ما صادر کرده باشد ولی از ثبت چک در سیستم خودداری نماید ایا میشود چک او را برگشت کرد

سلام

خیر. همانطور که توضیح داده شده، یکی از وظایف گیرنده چک این است که از ثبت چک در سامانه صیاد مطمئن شود. در غیراینصورت امکان انجام امور بانکی با چک ثبت نشده وجود ندارد.

احمقانه ترین قانونی که در رابطه با چک میشد انجام داد…همه رو از کسب و کار انداخته…این درس خونده های به اصطلاح روشنفکر از کسب وکار چی حالیشون میشه که این قانون رو تصویب کردن..فقط سنگ اندازی برای مردم..اصلا هیچ کس نمیدونه با این چکها باید چیکار کنه…بجای اینکه کا ر رو ساده تر کنن برای مردم روزبروز قانونهای بدردنخور…..

کار رو برای دزدی و کلاهبرداری ساده کنه؟ که هر کس چک افتاد دستش دوتا امضا بزنه هر مبلغی دلش بخاد بنویسه توی چک؟ و بری قانون هم قاضی بهت بگه ثابت کن ولی به گیرنده چک نگه ثابت کن که چک از ایشون گرفتی و بابت چی، حق رو میدادن به کسی ک برگشت زده، دسته چک من قدیمی بود توی تصادف تمام مدارکم رو دزدین، دسته چک کامل هم بود الان دو ساله 500 میلیون چک برگشت خورده چنتا دیگه شم مونده 2 ساله که دادگاه میام و میرم، هیچ نتیجه ای نداره میگن ثابت کن که دزدین، میگم خب اینایی ک چک من دستشونه بگو ثابت کنن ک از من چک گرفتن، اصلا امضای چک رو بده آگاهی میگه نه نمیشه، حسابم خراب شده هیچ حسابی نمیتونم باز کنم، چک نمیتونم بگیرم، کارم توی شرکت خصوصی هست که که نداشتن چک کلی ضرر بهم زده توی این دو سال و…، اگه این قانون جدید قبلا اجرا میشد و چک ها صیاد میشدن این بدبختی واسمون درست نمیشد. اینو واسه کسایی نوشتم که تاحالا اینجور بلایی سرشون نیومده که هر ننه قمری چک پیدا کنه بیاد چک بنویسه و ببره بانک. خیلی عقبیم دنیا داره میره تو مریخ، برج های فلان طبقه میسازن، ما هنوز خیلی ساله تازه بعد سالها اومدیم یه مشکل چک رو حل میکردیم، اینا باید زمانی که چک بوجود اومد این قوانین میذاشتن.

یعنی کسی که دسته چک شما رو دزدیده، امضای شما رو هم در حدی بلد بوده که بانک قبول کرده!!!؟

آقا هرقاونی یک خوبیایی داره یک بدیایی ب جای ایرادگرفتن باید خودتو با شرایط جور کنی

با نرم افزار خیلی برات راحت تر میشه من با ساد انجام میدم راضیم

بله درست میگه ۷۰ درصد روستاها اینترنت ندارن پس انا چه خاک بر سر کنن