افزایش رتبه اعتباری؛ راهنمای کامل بهبود امتیاز از E3 تا A

اگر رتبه اعتباری شما برای گرفتن وام پایین است و بانک هم به شما تسهیلات نمیدهد، این مطلب را در «رده» بخوانید.

در سالهای اخیر، «رتبه اعتباری» به یکی از مهمترین معیارهای ارزیابی افراد در سیستم بانکی و مالی تبدیل شده است. اگر قصد دریافت وام، خرید اقساطی یا حتی استفاده از برخی خدمات مالی را داشته باشید، اولین چیزی که بررسی میشود، امتیاز و سابقه اعتباری شماست. به همین دلیل، آگاهی از روشهای افزایش رتبه اعتباری و بهبود امتیاز مالی، نقش مهمی در دسترسی به فرصتهای بهتر مالی دارد.

بسیاری از افراد تصور میکنند که تنها با تسویه بدهیها میتوانند امتیاز اعتباری خود را افزایش دهند، در حالیکه واقعیت این است که بهبود رتبه اعتباری نیازمند یک رفتار مالی منظم و مستمر در طول زمان است. عواملی مانند نحوه بازپرداخت اقساط، وضعیت چکها، بدهیهای مالیاتی و حتی ضمانت دیگران، همگی میتوانند بر این امتیاز تأثیرگذار باشند.

رتبه اعتباری چیست و چرا اهمیت دارد؟

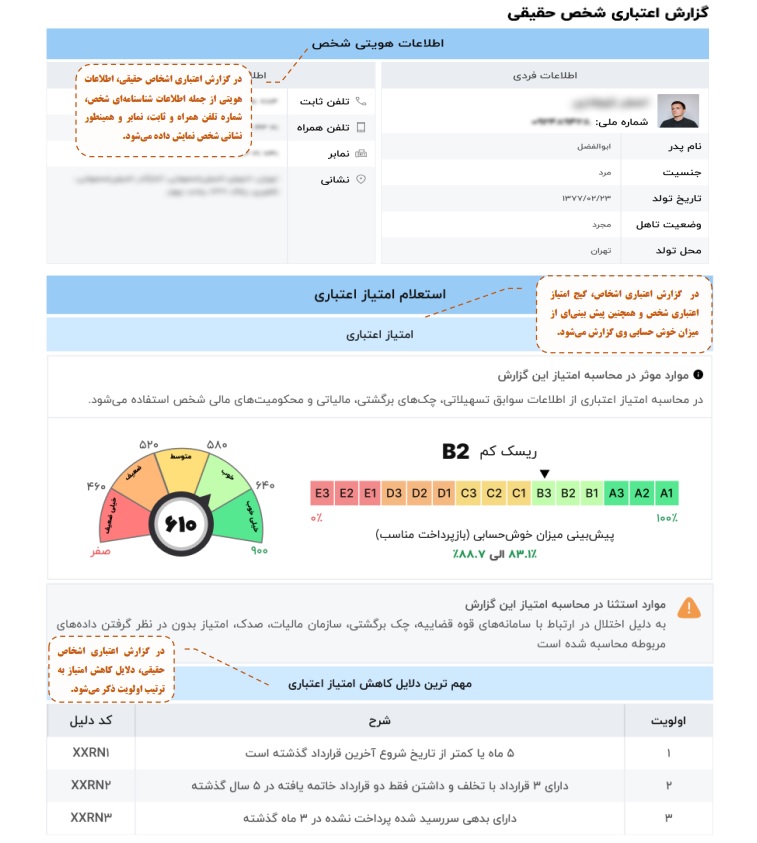

رتبه اعتباری (Credit Score) عددی بین ۲۵۰ تا ۹۰۰ است که نشان میدهد یک فرد یا کسبوکار تا چه میزان در انجام تعهدات مالی خود خوشحساب و قابل اعتماد است. این امتیاز بر اساس اطلاعات موجود در گزارش اعتباری، مانند نحوه بازپرداخت وامها، وضعیت چکها، بدهیهای مالیاتی و سوابق مالی، محاسبه میشود و بهعنوان یک معیار کلیدی برای سنجش ریسک مالی افراد به کار میرود.

اهمیت رتبه اعتباری زمانی مشخص میشود که قصد استفاده از خدمات مالی را داشته باشید. بانکها، مؤسسات مالی و حتی کسبوکارهای فروش اقساطی، قبل از ارائه خدماتی مانند وام یا خرید قسطی، ابتدا امتیاز اعتباری شما را بررسی میکنند. هرچه این امتیاز بالاتر باشد، نشاندهنده ریسک کمتر شما برای بازپرداخت بدهیهاست و در نتیجه، احتمال دریافت تسهیلات با شرایط بهتر (مانند سود کمتر یا نیاز به ضامن کمتر) افزایش مییابد.

در مقابل، پایین بودن رتبه اعتباری میتواند محدودیتهای جدی ایجاد کند؛ از رد شدن درخواست وام گرفته تا سختتر شدن شرایط دریافت خدمات مالی. به همین دلیل، آگاهی از وضعیت رتبه اعتباری و تلاش برای بهبود آن، یکی از مهمترین اقدامات در مدیریت مالی شخصی و کسبوکار محسوب میشود.

جدول رتبه اعتباری (A تا E3)

| رتبه | وضعیت اعتباری | توضیح |

|---|---|---|

| A | بسیار عالی | کمریسکترین سطح اعتباری. شامل افرادی با سابقه پرداخت منظم، بدون چک برگشتی و بدون بدهی معوق. مناسبترین گزینه برای دریافت تسهیلات. |

| B | خوب | وضعیت اعتباری مناسب با ریسک پایین. ممکن است تأخیرهای جزئی یا محدود در گذشته وجود داشته باشد. |

| C | متوسط | دارای برخی نشانههای ریسک مالی مانند تأخیر در پرداخت یا سوابق محدود منفی. شرایط دریافت تسهیلات سختتر میشود. |

| D | ضعیف | ریسک بالا در بازپرداخت. معمولاً شامل بدهیهای معوق یا رفتار مالی ناپایدار. دریافت وام با محدودیت همراه است. |

| E3 | بسیار ضعیف | پایینترین سطح اعتباری. شامل چک برگشتی رفعسوءاثر نشده، بدهیهای معوق جدی، ورشکستگی یا تأخیر بیش از ۹۰ روز. |

مهمترین عوامل تأثیرگذار بر افزایش رتبه اعتباری

افزایش رتبه اعتباری بیش از هر چیز به نحوه مدیریت رفتار مالی شما در طول زمان بستگی دارد. برخلاف تصور بسیاری از افراد، بهبود امتیاز اعتباری یک فرآیند لحظهای نیست، بلکه نتیجه مجموعهای از تصمیمها و عملکردهای مالی درست و پایدار است. سیستمهای اعتبارسنجی با بررسی الگوی پرداختها، میزان بدهی، وضعیت چکها و سایر تعهدات مالی، میزان ریسک شما را ارزیابی میکنند.

در این میان، برخی عوامل نقش پررنگتری در افزایش رتبه اعتباری دارند. پرداخت بهموقع اقساط، تسویه بدهیهای معوق، رفع سوءاثر چکهای برگشتی، نداشتن بدهی مالیاتی و حفظ یک رفتار مالی منظم، از مهمترین مواردی هستند که میتوانند بهصورت مستقیم امتیاز اعتباری شما را بهبود دهند. همچنین نحوه استفاده از تسهیلات و حتی تصمیمگیری در مورد ضمانت دیگران نیز از جمله عواملی است که تأثیر قابلتوجهی بر رتبه اعتباری دارد.

در ادامه، هر یک از این عوامل را بهصورت دقیقتر بررسی میکنیم تا بدانید برای افزایش رتبه اعتباری خود دقیقاً باید روی چه مواردی تمرکز کنید.

1. پرداخت بهموقع اقساط: مهمترین عامل در بهبود و حفظ رتبه اعتباری، پرداخت دقیق و بهموقع اقساط تسهیلات و بدهیهاست. حتی یک تأخیر کوچک میتواند اثر منفی در سوابق اعتباری ایجاد کند و امتیاز اعتباری را کاهش دهد.

2. تسویه بدهیهای معوق و مشکوکالوصول: بدهیهای عقبافتاده یا در وضعیت مشکوکالوصول بیشترین آسیب را به اعتبار مالی وارد میکنند. تسویه یا تعیین تکلیف سریع این بدهیها باعث بهبود وضعیت اعتباری و کاهش ریسک در ارزیابیهای بانکی میشود.

3. رفع سوءاثر چکهای برگشتی: چک برگشتی یکی از مهمترین عوامل کاهش رتبه اعتباری است. با تسویه مبلغ چک، رضایت ذینفع یا انجام مراحل قانونی رفع سوءاثر چک برگشتی، میتوان اثر منفی آن را از گزارش اعتباری حذف یا کم کرد.

4. حفظ رفتار اعتباری مثبت در طول زمان: اعتبار مالی یک فرآیند تدریجی است و رفتار مثبت مداوم اهمیت زیادی دارد. داشتن سابقه پایدار در پرداختها و پرهیز از نوسانات رفتاری، باعث افزایش اعتماد سیستمهای اعتبارسنجی میشود.

5. مدیریت صحیح ضمانتها: تعهدات ضمانتی (مثل ضمانت وام دیگران) میتواند بخشی از ظرفیت اعتباری فرد را درگیر کند. مدیریت درست این ضمانتها و پرهیز از ضمانتهای سنگین و متعدد، به حفظ توان اعتباری کمک میکند.

6. تسویه بدهیهای مالیاتی: بدهیهای مالیاتی معوق نیز در ارزیابی اعتبار مالی اثر منفی دارند. تسویه بهموقع مالیاتها نشاندهنده شفافیت مالی و انضباط اقتصادی بوده و در بهبود رتبه اعتباری مؤثر است.

7. کاهش تعداد استعلامهای وام در بازه کوتاه: استعلامهای مکرر برای دریافت وام در مدت کوتاه میتواند نشانه نیاز مالی بالا تلقی شود و امتیاز اعتباری را کاهش دهد. بهتر است درخواستهای تسهیلات با برنامهریزی و در فواصل زمانی منطقی انجام شود.

8. استفاده هوشمندانه از تسهیلات: استفاده درست و مدیریتشده از وامها، بهجای استفاده افراطی یا بدون برنامه، نشاندهنده ثبات مالی است. استفاده کمتر از سقف اعتبار و بازپرداخت منظم، تصویر مثبتی در سیستم اعتباری ایجاد میکند.

چه عواملی باعث کاهش رتبه اعتباری میشوند؟

کاهش رتبه اعتباری معمولاً نتیجه مجموعهای از رفتارهای مالی نامناسب یا پرریسک است. هرگونه بینظمی در پرداختها، بدهیهای معوق یا استفاده نادرست از تسهیلات میتواند بهمرور باعث افت امتیاز اعتباری شود و دسترسی به وام و خدمات مالی را سختتر کند.

مهمترین عوامل شامل تاخیر یا عدم پرداخت اقساط، وجود بدهیهای سررسیدگذشته، چکهای برگشتی، و تسویهنشدن تعهدات مالیاتی است. همچنین ضمانتهای سنگین برای دیگران، درخواستهای متعدد وام در بازه کوتاه، و استفاده بیش از حد از اعتبار در دسترس نیز میتوانند بهعنوان نشانه ریسک مالی تلقی شوند و رتبه اعتباری را کاهش دهند.

سوالات متداول

1. گزارش اعتباری دقیقاً چیست و چه کاربردی دارد؟

گزارش اعتباری گزارشی از رفتار مالی و سوابق پرداخت افراد است که برای سنجش میزان خوشحسابی و ریسک مالی در دریافت وام یا خدمات اعتباری استفاده میشود.

2. امتیاز اعتباری چگونه تعریف میشود؟

امتیاز اعتباری عددی بین ۲۵۰ تا ۹۰۰ است که میزان اعتبار مالی فرد یا شرکت را در بازپرداخت بدهیها و تعهدات مالی نشان میدهد.

3. چه اطلاعاتی در گزارش اعتباری افراد ثبت میشود؟

اطلاعات هویتی، سوابق چکهای صیادی، چکهای برگشتی و رفع سوءاثر، وضعیت تسهیلات، بدهیهای مالیاتی و محکومیتهای مالی در گزارش اعتباری ثبت میشود.

4. چه کسانی میتوانند گزارش اعتباری دریافت کنند؟

تمام افراد بالای ۱۸ سال که حساب بانکی دارند و همچنین اشخاص حقوقی با شناسه ملی میتوانند گزارش اعتباری دریافت کنند.

5. چه عواملی بیشترین تأثیر را در کاهش امتیاز اعتباری دارند؟

بازپرداخت نامنظم اقساط، چک برگشتی، بدهی مالیاتی، ضمانت افراد بدحساب و داشتن بدهیهای معوق یا سوختشده از عوامل اصلی کاهش امتیاز هستند.

6. چه مواردی باعث میشود فرد در پایینترین سطح اعتباری (E3) قرار بگیرد؟

وجود چک برگشتی رفعسوءاثر نشده، محکومیت مالی اجرانشده، ورشکستگی، اقساط معوق یا تأخیر بیش از ۹۰ روز باعث افت شدید امتیاز تا سطح E3 میشود.

7. چگونه میتوان امتیاز اعتباری را افزایش داد؟

با تسویه بدهیهای معوق، پرداخت بهموقع اقساط، رفع سوءاثر چکهای برگشتی و داشتن رفتار مالی منظم میتوان امتیاز اعتباری را بهبود داد.

8. ضمانت کردن دیگران چه تأثیری روی امتیاز اعتباری دارد؟

اگر فردی که ضمانت شده خوشحساب باشد امتیاز ضامن افزایش مییابد و در صورت بدحسابی او، امتیاز ضامن نیز کاهش پیدا میکند.

9. آیا سوابق مالیاتی روی امتیاز اعتباری اثر دارد؟

بله، بدهیها و سوابق مالیاتی منفی میتوانند باعث کاهش امتیاز اعتباری فرد شوند.

10. هر چند وقت یکبار اطلاعات گزارش اعتباری بهروزرسانی میشود؟

بسته به نوع داده، اطلاعات گزارش اعتباری از حداقل روزانه تا حداکثر هر ۳۰ روز یکبار بهروزرسانی میشود.

11. چرا بعد از تسویه بدهی، امتیاز اعتباری فوراً تغییر نمیکند؟

بهدلیل زمانبر بودن دریافت اطلاعات از بانکها، معمولاً تا ۳۰ روز طول میکشد تا تغییرات در گزارش اعتباری ثبت شود.

12. آیا استعلام گرفتن زیاد از وام باعث کاهش امتیاز میشود؟

در برخی شرایط، استعلامهای متعدد در بازه زمانی کوتاه میتواند بهعنوان نشانه ریسک مالی در نظر گرفته شده و اثر منفی داشته باشد.

13. آیا همه تسهیلات بانکی در گزارش اعتباری ثبت میشود؟

بله، تمامی تسهیلات بانکی حتی در نئوبانکها در پایگاه داده اعتباری ثبت و در گزارش اعتباری قابل مشاهده است.

14. آیا افراد بدون سابقه وام هم امتیاز اعتباری دارند؟

بله، امتیاز این افراد بر اساس دادههای جایگزین مانند سوابق چک، مالیات، درآمد و نقش ضمانتها محاسبه میشود.

15. آیا گزارش اعتباری فقط توسط بانکها قابل مشاهده است؟

خیر، فقط در صورت رضایت فرد، بانکها، مؤسسات مالی، بیمهها و شرکتهای اعتباردهنده میتوانند گزارش اعتباری را مشاهده کنند.

16. آیا داشتن چک برگشتی حتی بعد از رفع سوءاثر در امتیاز اعتباری تأثیر دارد؟

بله، حتی پس از رفع سوءاثر، سابقه چک برگشتی در گزارش اعتباری باقی میماند و بهصورت تدریجی اثر آن کاهش پیدا میکند.

17. اگر بدهی تسهیلاتی تسویه شود، چه زمانی در امتیاز اعتباری اعمال میشود؟

معمولاً پس از تسویه بدهی، حدود ۲ ماه زمان نیاز است تا تغییرات کامل در امتیاز اعتباری اعمال و وضعیت بهروزرسانی شود.

18. آیا داشتن بدهی مالیاتی میتواند باعث کاهش شدید امتیاز اعتباری شود؟

بله، بدهی مالیاتی یکی از عوامل مهم کاهش امتیاز اعتباری است و میتواند در کنار سایر سوابق منفی اثر جدی داشته باشد.

19. اگر فردی هیچوقت وام نگرفته باشد، امتیاز اعتباری چگونه محاسبه میشود؟

در این حالت، امتیاز اعتباری بر اساس دادههای جایگزین مانند سوابق چک، مالیات، درآمد و نقش ضمانتها محاسبه میشود.

20. آیا انتقال وام به فرد دیگر باعث حذف سابقه آن از گزارش اعتباری میشود؟

خیر، سابقه بازپرداخت وام حتی پس از انتقال آن همچنان در گزارش اعتباری فرد باقی میماند.

21. آیا محکومیت مالی روی امتیاز اعتباری اثر دارد؟

بله، محکومیتهای مالی ثبتشده میتوانند باعث کاهش شدید امتیاز اعتباری و حتی رسیدن به پایینترین سطح شوند.

22. آیا امکان دریافت گزارش اعتباری برای اتباع خارجی وجود دارد؟

در حال حاضر گزارش اعتباری فقط برای افراد دارای کد ملی و اشخاص حقوقی با شناسه ملی قابل ارائه است.

23. آیا فروش ملک همراه با وام مسکن باعث حذف وام از گزارش اعتباری میشود؟

خیر، سابقه وام تا زمان انتقال سند در گزارش اعتباری باقی میماند و حذف نمیشود.

24. آیا تغییر اطلاعات شرکت در گزارش اعتباری بهصورت خودکار انجام میشود؟

بله، با ارسال اطلاعات اصلاحشده توسط بانکها و مؤسسات مالی، تغییرات در گزارش اعتباری بهروزرسانی میشود.

رتبه اعتباریم خیلی پایینه

سلام .

من چند سال پیش ضامن دو نفر بودم که کامل هم تسویه شده ولی هنوز وقتی اعتبار سنجی میکنم سابقه آنها مونده ۳ سال هم گذشته لطفا راهنمایی کنید چجوری اینها حذف میشوند

سلام هیچ قسط عقب افتاده ندارم رتبه پایین هست لطفا درستش کنین

سلام من یکی ازقسطهای وامم دورشدبعدپرذاخت کردم رتبه اعتباریم خیلی اومده پایین وهیچگونه مشکلی هم غیرازهمین قسط نداشته ام وکارکرحسابم یعنی گردش حسابم هم خیلی خوبع اماگزارش اعتبارسنجی رتبه اعتباریم وخیلی پایین نشون میده براتسهیلات چیکارکنم بالابره لطفان راهنمایی کنید تشکر

سلام من نمره اعتباری ۵۰۴ بود یک قسط وام دارم الان خود به خود پایین اومده ۴۹۸ شده دلیلش چیه

سلام

بانک بخواهد وام می دهد بخواهد نمی دهد. رتبه و اعتبار مهم نیست. خب مثلاً

من ۴ وام دارم . یعنی یک وام دیگر بخواهم آیا می گویند بله بله با کمال میل؟

یا بگویند: وام جایی نگرفتی پس وام نمی دهیم؟! هرکسی باهوش باشه به وام نیازی نداره.چرا؟ وام با سود بالای ۱۵ تا ۲۲ درصد را نمی گیرد .

سود بانکی در برابر نرخ تورم در کشور خیلی کمتر است پس برنده کسی است که بیشتر وام بگیرد البته از عهده اقساط آن بر بیاد

سلام بنده امتیازمن درسامانه خیلی ضعیف است واز سال 97به این بر وام نگرفته ام تنها مشکلی که من دارم جریمه اقساط موقعه بوده شرکت رایان سایپا بعد از چند سال برای من فرستاده که اون هم مقصر نبوده ام و ادرسی برای دریافت ابلاغیه نداشته ومتعسفانه ضامن من هم بهم ابلاغ نمیکردبه این دلیل این جریمه را سال1400 پرداخت کرده ام اون هم 2برابر پول اون ماشین وچند سال سال هست 3سال هست که کارمند هستم ولی نتوانستم وامی بگیرملطفا راهنمای کنید

سلام من بانک ملی بدهی داشتم معوقم خیلی طول کشید تا پرداخت کنم الان یکماهه کامل تسویه کردم چقدر زمان میبره تا اعتبارم بالا بیاد؟