این وام قرضالحسنه است، بدون سود و تنها 4٪ کارمزد دارد.

مجموع سود وام

60,000,000تومان

حداقل مبلغ

نامشخص

حداکثر مبلغ

500میلیون تومان

مبلغ قسط

9,090,909تومان

این مبلغ براساس سقف تسهیلات 500 میلیون تومان، بازپرداخت 60 ماهه و کارمزد 4٪ محاسبه شده است.

مجموع وام و سود

560,000,000تومان

حداکثر زمان بازپرداخت

60ماه

60 ماه برای وام به میزان 20% معدل حساب

48 ماه برای وام به میزان 40% معدل حساب

36 ماه برای وام به میزان 60% معدل حساب

24 ماه برای وام به میزان 80% معدل حساب

12 ماه برای وام به میزان 100% معدل حساب

هر ماه اضافهتر خواب سپرده 2ماه به میزان بازپرداخت اقساط افزوده میشود.

نیاز به سپرده

نیاز به سپرده جداگانه

ثبتنام آنلاین

مسدودی سپرده

مدت زمان مسدودی سپرده

نامشخص

مدت زمان خواب سپرده

3ماه

حداقل 3 ماه و حداکثر 6 ماه

مبلغ سپرده

نامشخص

نرخ سود سپرده

نامشخص

نرخ سود سپرده پس از وام

نامشخص

هزینه فرصت مسدودی

نامشخص

نسبت مبلغ وام به میزان سپرده

100 ٪

100% به ازای 6 ماه خواب سپرده در بازپرداخت 12 ماهه

هرماه اضافهتر خواب سپرده، 2 قسط به طول مدت بازپرداخت افزوده میشود.

حساب سپرده لازم

قرض الحسنه

نوع ضمانت

اعتبارسنجی

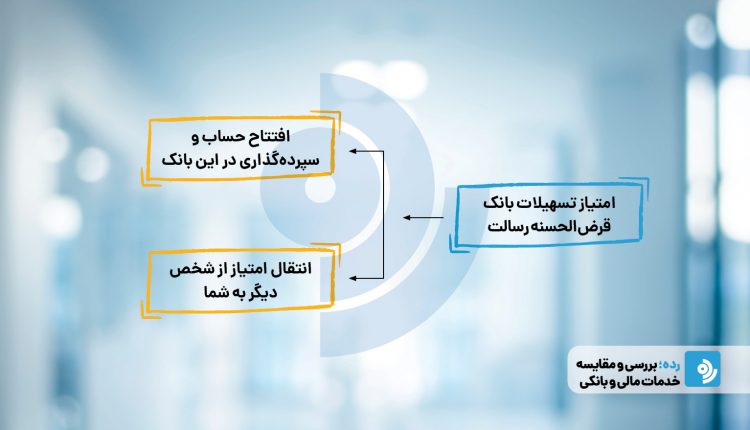

در صورتیکه بعد از طی مدت سپرده شرایط دریافت وام را نداشته باشید، میتوانید امتیاز وام را در همان شعبه به وابستگان درجه یک واگذار کنید.

هزینههای جانبی

هزینههای متداول بانکی شامل هزینههای افتتاح حساب، اعتبارسنجی و دریافت وام

وضعیت

وضعیت ارائه وام توسط بانک

توضیحات

انواع وام قرضالحسنه رسالت

بانک قرضالحسنه رسالت همانند سایر بانکها انواع مختلفی از محصولات تسهیلاتی را به مشتریان خود ارائه میدهد. این وامها عبارتند از:

وام ازدواج

وامهای شرکتهای دانشبنیان

آنچه بانک قرضالحسنه رسالت را اعطاء تسهیلات شناخته شدهتر کرده است، وامهای قرضالحسنه تکلیفی و عمومی نیست بلکه با عنوان "وام فوری" یا "تسهیلات فوری" شناخته شده است.

از علل محبوبیت این بانک در اعطاء تسهیلات قرضالحسنه از بین بردن چالشهای اخذ وام است. دو نوع محبوب وام که برگرفته از حل این چالشها در نظام بانکی ایران است را در ادامه بررسی میکنیم.

"وامهای فوری" محبوب بانک قرضالحسنه رسالت

وام 500 میلیونی بانک قرضالحسنه رسالت

وام 500 میلیونی بانک رسالت از وامهای با سپرده است که باید ابتدا افتتاح حساب قرضالحسنه انجام دهید و مبلغی را حداقل بین 3 تا 6 ماه سپردهگذاری کنید تا بتوانید مشمول وام شوید. این وام به هیچ عنوان بدون سپرده ارائه نمیشود و برحسب ضریب برابری تسهیلات هرچقدر که بیشتر خواب سپرده داشته باشد ضریب وام بیشتر خواهد بود.

توجه: بانک قرضالحسنه رسالت اعلام کرده است، از تاریخ 12 شهریور ماه سال 1404، سقف وام پرداختی این بانک از مبلغ 400 میلیون تومان به 500 میلیون تومان افزایش یافته است.

وام "بدون سپرده" بانک قرضالحسنه رسالت

این نوع وام مستقیماً تکیه بر اعتبارسنجی بانکی شما دارد. یعنی شما تنها با یک افتتاح حساب میتوانید فرایند دریافت تسهیلات خود را آغاز کنید.

وام "بدون ضامن" بانک قرضالحسنه رسالت

شاید این سوال خیلیها باشد که شرایط دریافت وام بدون ضامن بانک رسالت چیست؟ معمولترین شرط ضمانت برای گرفتن وام از بانک رسالت، دادن سفته الکترونیکی به بانک است. یعنی اگر گرفتن وام نیاز به داشتن ضامن داشته باشد، کافی است ضامن شما علاوه بر داشتن رتبه اعتباری مناسب، یک سفته الکترونیکی هم امضا کند. پس داشتن ضامن برای متقاضی دریافت وام از بانک رسالت کار سختی نیست. اما وام بدون ضامن بانک رسالت به چه کسانی داده میشود؟ اگر قصد گرفتن وام بدون ضامن دارید، تنها راهش داشتن اعتبار ممتاز است. یعنی هم سابقه خوشحسابی عالی در تسویه وامهای گذشته، هم سابقه گرفتن وام از بانک رسالت در گذشته و تسویه بدون تاخیر و بدحسابی در زمان پرداخت آن وام. پس اگر در گذشته وام از بانک رسالت گرفتهاید و اقساطتان را هم بدون تاخیر و جریمه پرداخت کردهاید و البته رتبه اعتباری بالایی هم دارید که نشاندهنده سابقه خوب مالی و بانکی شما در گذشته و نداشتن چک برگشتی و وام تسویه نشده است. در صورتی که این شرایط را دارید، میتوانید درخواست گرفتن وام بدون ضامن بانک رسالت را از همراهبانک داشته باشید.

یک موضوع مهم در انواع تسهیلات بانک قرضالحسنه رسالت به چشم میخورد که نمیتوان آنها را نوعی از تسهیلات دانست. در واقع بایستی آن موارد را شرایط اعطاء وام بدانیم تا نوعی از تسهیلات. این موارد که احتمالا موجب سردرگمی شما هم شده است عبارت از:

یک موضوع مهم در سردرگمی متقاضیان تسهیلات در بانک قرضالحسنه رسالت آشنایی با نوع تسهیلات است. احتمالا غیر از مطالعه وام قرضالحسنه رسالت در "رده" از منابع دیگر نیز جستجو کردهاید. متاسفانه در اغلب منابع انواع تسهیلات قرضالحسنه را در این بانک بسیار برشمردهاند که بیشتر شرایط اعطاء تسهیلات است تا نوعی از تسهیلات در این بانک. مانند:

اعطاء تسهیلات قرضالحسنه با سفته / اعطاء وام فوری با جواز کسب / اعطاء تسهیلات فوری با فیش حقوقی و ...

که اینها مواردی هستند که در شرایط اعطاء این وام به عنوان مدارک شغلی نیاز است. در واقع میتوان اینطور گفت که بانک قرضالحسنه رسالت انواع مدارک شغلی را در اعطاء تسهیلات خود مجاز شمرده است.

شرایط دریافت تسهیلات گیرنده در بانک رسالت:

مدارک تسهیلات گیرنده در بانک رسالت:

معرفی سامانهها

فرایند کلی درخواست و دریافت تسهیلات در بانک قرضالحسنه رسالت

حال هر کدام از مراحل را در ادامه تشریح میکنیم:

افتتاح حساب

چجوری افتتاح حساب کنیم؟ به توجه به تعدد سامانههای بانک رسالت شاید برای برخی از ما نحوهی افتتاح حساب کردن در این بانک هم سوال باشد.

بانک رسالت با هدف ساده و آسان کردن ارائه خدمات بانکی، امکان افتتاح حساب بانک رسالت به صورت آنلاین و انجام دادن تمام مراحل کار – از درخواست برای افتتاح حساب تا گرفتن کارت بانکی – به صورت غیرحضوری شروع به کار کرد. مزیتی بزرگ برای افرادی که به دلایل مختلف نمیتوانند به شعبه بانک مراجعه کنند، میتوانند از طریق یک سامانه مشتری بانک رسالت شوند. اگر قصد گرفتن وام بانک رسالت را دارید، یا نیازمند به افتتاح حساب در این بانک برای انجام کاری هستید، برای افتتاح حساب باید مراحل زیر را انجام دهید:

قبل از اقدام به افتتاح حساب شرایط را مهیا کنید:

کارت ملی یا کد رهگیری صاحب حساب

کاغذ سفید بدون خط

خودکار آبی یا مشکی

اعتبارسنجی مرآت

سامانه مرآت به صورت غیر حضوری و آنلاین کار اعتبارسنجی شما را در بانک رسالت انجام میدهد. در این سامانه توان بازپرداخت ماهانه اقساط و ظرفیت بدهی محاسبه میشود و به شما یک رتبه اعتباری تعلق میگیرد.

گزارش اعتبارسنجی در سامانه مرآت شامل ظرفیت بدهی، سقف تعهد و میزان توان بازپرداخت است.

سامانه مرات بانک رسالت تنها برای افراد بالای سن 18 سال تا 80 سال به ارائه خدمات اعتبار سنجی میپردازد.

اعتبار گواهی اعتبارسنجی سامانه مرات بانک رسالت ده ماه است.

نتیجه ممتاز اعتبارسنجی مرات تعهدی برای پرداخت بانک رسالت نیست.

از طریق برنامک سامانه مرات نیز میتوان اقدام کرد.

هیچ محدودیتی برای تعداد درخواستهای اعتبارسنجی و یا رتبهبندی وجود ندارد.

کلیه مراحل فرایند اعتبارسنجی یک هفته کاری به طول میانجامد و در هر مرحله در صورت تأیید، برای متقاضی پیامک ارسال میشود.

هر پرونده وام سفته ای جداگانه مختص همان وام را خواهد داشت.

برای هر وام بایستی سفته الکترونیک جداگانه خریداری شود.

امکان دریافت چند وام با یک پرونده اعتبارسنجی با شرط خرید سفته های مجزا مقدوراست. البته نبایستی مدت اعتبارسنجی منقضی شده باشد.

از یک سفته برای دریافت بیش از یک وام نمی توانید استفاده کنید.

توجه کنید، در صورت کافی نبودن سفته الکترونیک خریداری شده، امکان خرید مبلغ مابه التفاوت سفته الکترونیک وجود نخواهد داشت و می بایست یک سفته کلی خریداری شود.

هر پرونده وام تنها می تواند یک ضامن داشته باشد.

در صورت تغییر نوع پرونده اعتبارسنجی انفرادی به گروهی و بالعکس و یا تغییر در رتبه اعتبارسنجی نیازی به خرید سفته الکترونیک جهت مانده وام های در جریان نمی باشد.

برای هر وام می بایست تنها یک سفته به میزان 120 درصد مبلغ وام خریداری گردد.

سقف تعهد ضامن می بایست به میزان 120 درصد مبلغ وام یا بیشتر باشد.

در رتبه های اعتباری نامتناسب تا 3 سال بعد از تاریخ تسویه وام امکان دریافت وام جدید وجود ندارد.

برآورد تسهیلات بانک رسالت

برآورد تسهیلات بانک رسالت، در واقع همان شیوه امتیازدهی به سپردهگذاری شما در بانک رسالت است. بعد از مرحله اعتبارسنجی، چنانچه مشکلی نداشتید و شرایط وام بانک رسالت را داشتید، باید در اپلیکیشن آی کاپ بانک رسالت به بخش برآورد تسهیلات بانک رسالت بروید و ببینید با توجه به مقدار سپردهای که گذاشتهاید و مدت زمانی که از سپردهگذاری شما گذشته تا چه سقفی میتوانید وام بانک رسالت را بگیرید. این را هم بدانید که سقف وام بانک رسالت در حال حاضر 500 میلیون تومان است. اگر هم بعد از طی مدت سپرده شرایط دریافت وام را نداشته باشید، میتوانید امتیاز وام بانک رسالت را در پیشخوان مجازی بانک رسالت به شخص دیگری واگذار کنید.

مشاهده برآورد میزان تسهیلات از سامانه پیشخوان بانک رسالت نیز مقدور است.

ورود به سامانه پیشخوان مجازی وام بانک قرضالحسنه رسالت به نشانی pishkhan.rqbank.ir

ورود به حساب کاربری و درخواست برآورد میزان تسهیلات قابل دریافت

ورود شماره حساب و مشخص کردن میزان اقساط ماهانه خود

در انتها امتیاز پرداخت وام مشتری و مبلغ قابل پرداخت نمایش داده خواهد شد.

سفته الکترونیک

سفته الکترونیک بانک رسالت از طریق سامانه یا برنامک آی کاپ قابل خریداری است. برای این منظور شما یا به وبسایت اصلی خود بانک رسالت مراجعه و سفته الکترونیک را انتخاب میکنید و یا مستقیم وارد سایت آی کاپ میشوید. لازم به توضیح است سفته الکترونیک در سایت بانک نیز مستقیما به آی کاپ لینک میشود.

پیش شرط دریافت تسهیلات در بانک قرضالحسنه رسالت داشتن امتیاز است. حال این امتیاز را به دو شکل میتوانید بدست بیاورید:

کسب امتیاز از طریق سپردهگذاری

مسیر اصلی دریافت تسهیلات در بانک قرضالحسنه رسالت سپردهگذاری به مدت 3 تا 6 ماه است که بر اساس مبلغ و مدت زمان آن به طور میانگین امتیاز کسب میکنید. پس از کسب امتیاز و نحوه مشاهده آن که در ادامه به آن میپردازیم میتوانید فرایند دریافت تسهیلات خود را کامل کنید.

امتیاز بانک قرضالحسنه رسالت جهت دریافت تسهیلات قابل انتقال است. یعنی شما مبلغی در سپرده بانک قرضالحسنه رسالت واریز و پس از مدتی امتیاز کسب کردهاید، حالا بنا به هر دلیلی قصد انتقال آن به شخص دیگر و استفاده آن شخص از تسهیلات را دارید. این امکان در بانک قرضالحسنه رسالت وجود دارد که شما امتیاز خود را انتقال بدهید.

این موضوع را برخی از اشخاص این امتیاز را به شما میفروشند و شما نیز میتوانید این کار را انجام دهید. در برخی از تبلیغات اعطاء وام فوری را شنیدهاید. خیلی از این وامها همان انتقال امتیاز در قبال دریافت مبلغی از شما است.

امتیاز خود را چگونه محاسبه کنیم:

قبل از اینکه امتیاز خود را برآورد و میزان تسهیلات خود را محاسبه کنید. دو مورد را در نظر داشته باشید:

میزان وام درخواستی

مدت زمان بازپرداخت وام

قاعدتاً با افزایش مبلغ و مدت زمان ماندگاری سپرده مبلغ وام افزایش خواهد یافت. که البته نتیجه اعتبارسنجی سامانه مرات نیز تاثیر مستقیم دارد.

حالا ببینیم چه فاکتورهایی در امتیاز وام تاثیرگذار است:

میانگین حساب: مجموع کل مانده حساب در طول دوره تقسیم بر تعداد روزهای دوره. قاعدتاً هرچه میانگین حساب بیشتر باشد، امتیاز شما نیز بیشتر خواهد بود.

گردش حساب: مجموع مبلغی تراکنشهای بدهکار و بستانکار (برداشت/واریزی) به حساب است. گردش بیشتر، امتیاز بیشتر

تعداد تراکنشها: تعداد دفعات تراکنشهای بدهکار و بستانکار (برداشت/واریزی) به حساب است. تعداد گردش بیشتر، امتیاز بیشتر

سوابق چک برگشتی / تسهیلات / ضمانتنامه

نحوه محاسبه وام بر اساس امتیاز

این امکان برای شما از سه طریق فراهم است:

مشاهده امتیاز وام بانک رسالت به نشانی www.rqbank.ir

مشاهده از طریق اینترنت بانک

مشاهده از طریق برنامک آی کاپ

قدم به قدم در پیشخوان بانک رسالت امتیاز و تسهیلات خود را مشاهده میکنیم:

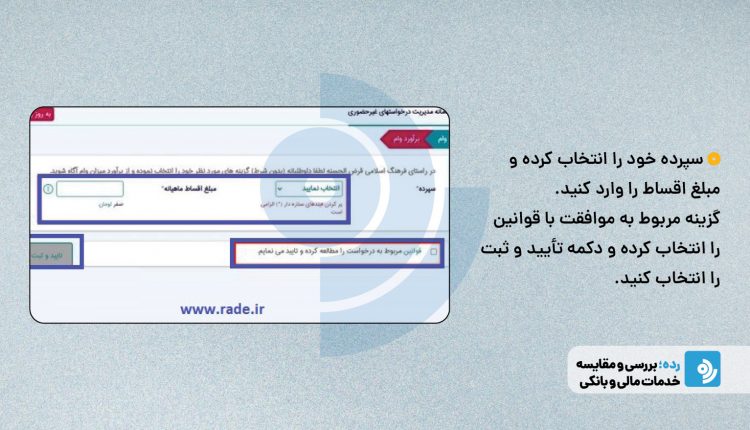

نحوه اقدام اینترنت بانک رسالت

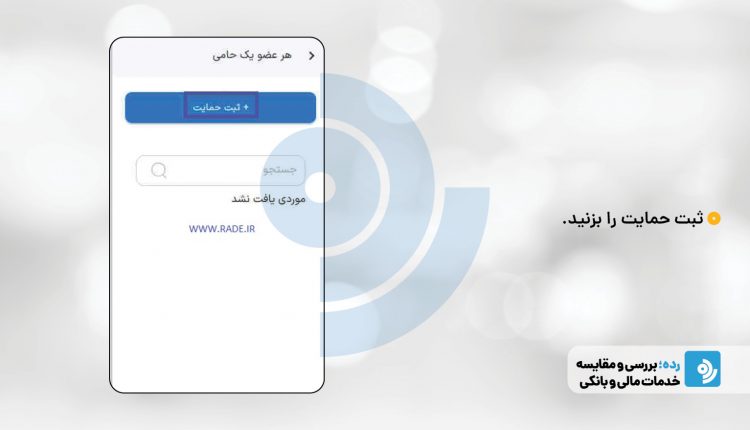

نحوه اقدام در برنامک آی کاپ

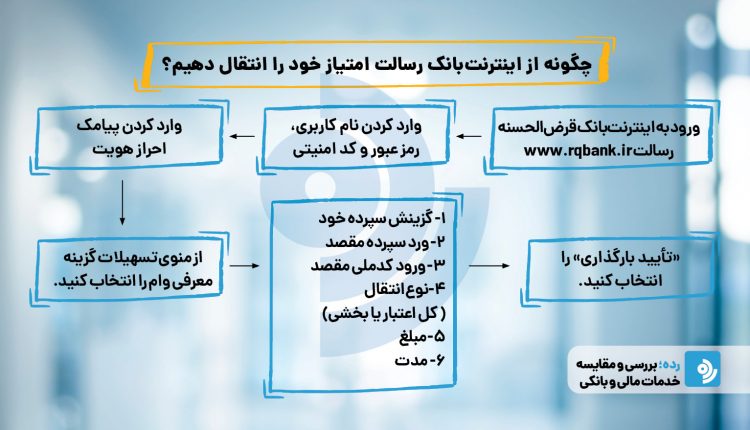

نحوه نقل و انتقال امتیاز وام

انتقال یا فروش امتیاز وام بانک قرضالحسنه رسالت نیز مانند سایر فرایندها به صورت غیرحضوری است. در موضوع نقل و انتقال وام بایستی ابتدا شرایط را بررسی کنید. این شرایط عبارتند از:

حساب فعال در بانک رسالت: هر دو طرف (انتقالدهنده و گیرنده) باید دارای حساب فعال باشند.

انجام فرایند بهصورت آنلاین: تمامی مراحل انتقال امتیاز فقط از طریق سامانه اینترنتی بانک انجام میشود.

پرداخت هزینه انتقال: مبلغ توافقی انتقال امتیاز باید میان خریدار و فروشنده تعیین و پرداخت شود. (بدون دخالت بانک است.)

داشتن شرایط دریافت وام: گیرنده امتیاز باید شرایط لازم برای دریافت تسهیلات را داشته باشد. (چک برگشتی، وام عقب افتاده و ... )

چگونه از ام رسالت امتیاز انتقال دهیم؟

چگونه از اینترنت بانک رسالت امتیاز خود را انتقال دهیم؟

نکته: در حال حاضر امکان انتقال امتیاز از طریق پیشخوان و آی کاپ برای اشخاص حقیقی مقدور نیست و صرفاً اشخاص حقوقی از طریق پیشخوان میتوانند این کار را انجام دهند.

مبلغ مشخصی جهت خرید و فروش امتیاز وام از طریق بانک تعیین نمیشود. در واقع به فرایند بانک بی ارتباط است.

در واقع فروشندگان قیمت را تعیین کرده و اطلاع رسانی میکنند. خریداران از طریق مذاکره با فروشنده تا حدودی مبلغ را کاهش داده تا در نهایت به یک توافق میرسند. البته بسیاری از شرکتها یا وبسایت به عنوان واسطهگری در این حوزه در حال فعالیت هستند.

مبنای خرید و فروش (انتقال) امتیاز وام بانک رسالت 12 ماهه است.

تلفن پشتیبانی بانک رسالت (مرکز ارتباط با مشتریان)

مشتریان عزیزی که نیاز به پشتیبانی و یا طرح سوال دارند:

با کارشناسان بانک قرضالحسنه رسالت از طریق شماره تماس 4747-021 تماس حاصل کنید.

برای ارتباط با پشتیبانی سامانه مرآت با شماره 72423900-021 تماس حاصل کنید.

برای ارتباط با پشتیبانی برنامک آی کاپ با شماره 7831650-021 تماس حاصل کنید.

نکات ذیل پاسخ برخی از پرسشهای شماست

دقت کنید اقساط بانک قرضالحسنه رسالت به اقساط اصلی و اقساط کارمزدی تقسیم میشود. یعنی اگر شما یک وام 100 میلیون تومانی 12 ماه بگیرید، ماه اول بایستی قسط کارمزد را پرداخت کنید و 11 ماه الباقی بایستی قسط اصلی تسهیلات را پرداخت کنید. یعنی 100 میلیون تومان را بر 11 تقسیم کنید. اینگونه خلاصه کنیم:

قسط سال اول

قسط 13 (ابتدای سال دوم)

قسط 25 (ابتدای سال سوم)

و ... این اقساطی هستند که بابت کارمزد 4% پرداخت میکنید.

در صورت سپردهگذاری جهت اخذ امتیاز تسهیلات سودی دریافت نمیکنید.

امتیاز را به شخصی انتقال دهید که مطمئن باشید شرایط دریافت تسهیلات را دارد. به زنان خانهدار به علت فقدان مدارک شغلی تسهیلات تعلق نمیگیرد.

شخصی که قرار است انتقال امتیاز به آن داده شود بهتر است اعتبارسنجی سامانه مرآت داشته باشد.

شماره حساب کد 7 یا 8 رقمی درج شده روی کارت بانک رسالت است.

در صورت درخواست وام مجدد از بانک رسالت، بایستی اقساط وام فعال را از توان بازپرداخت اعتبارسنجی کسر کنید و مطابق توان بازپرداخت جدید درخواست وام دهید.

امکان استفاده از امتیاز خودمان و امتیاز انتقال داده شده از دیگران به صورت تجمیعی امکانپذیر است.

سلام.من قبلا از بانک رسالت وام گرفتم ولی مبلغش کم بوده وتسویه شده.جدیدا حداکثرمبلغ وام چقدرمیباشد واگر50میلیون تومان توی حسابم بخوابانم مدت انتظاربرای وام حداکثری چندماه بایدصبرکنم.منتظرجوابم .ممنون

يوسف مینویسد

سلام اگر ١٠ميليون بزارم تو حساب چند ماه بعد ميترنم ١٠تومان ديگر وام بگيرم

فرزاد مینویسد

سلام. من از بانك رسالت ١٥ ميليون وام گرفتم ١٨ ماهه كه قسط هر ماهم به جز قسط اول و سيزدهم ( يعني ١٦ قسط) مبلغ ٩٣٧٥٠٠ بود كه ميشد همون ١٥ ميليون. قسط اول و سيزدهم ، كارمزدش بود كه يكي حدود ٣٥٠ و دومي فقط ٥٠ هزار تومان بود كه يه جورايي تنفس خوبي بين اقساط بود. در كل خيلي راضي ام. من شخصا به خاطر سودهاي خيلي رايج بانكهاي ديگه كه از اول زندگيم ديده بودم سنت قشنگ قرض الحسنه رو درك نكرده بودم و وقتي اين تجربه رو در بانك رسالت پيدا كردم ديگه اصلا حاضر نيستم سود پول بدم. قرض الحسنه ميدي قرض الحسنه ميگيري. خدا خيرشون بده

علی مینویسد

چند وقت پول خوابوندی و چقدر

داداش خواب پولت رو هم به سود بانک اضافه کن

GM مینویسد

سلام. درسته اسمش قرض الحسنه هست و سود نمیگیرن. شما فرمودید بین اقساط کارمزد گرفتن. پس اون مبلغی که موقع تحویل وام کم میکنن اسمش چیه؟ من دو میلیون وام گرفتم ولی یک میلیون و هشتصد دادن. به اضافه کارمزد بین اقساط

ارومیه مینویسد

انصافا بانک خوبیه

۲۰ میلیون وام گرفتم برای ۱۶ماه؛ دو ماه کارمزد باید بدم ۲% ی برای سال اول ۴۰۰ هزار تومان باید پرداخت کنم و برای سال دوم ۳۳ هزار تومان ۲۰ میلیون هم تقسیم بر ۱۴ ماه میشه و ماهانه باید ۱۴۲۸۵۰۰ تومان قسط بدم

فاطمه مینویسد

سلام خسته نباشد نه میلیون تا یک سال گذاشتم ۱۵ میلیون میتوان وام بگیرم چندماه اقساط باید پرداخت کنم ؟ هروقت اقدام کردم برای دریافت وام چقدر طول میکشد تا وام به دستم برسد برای اواسط شهریور سال دیگه میخواستم ممنون

حمید مینویسد

9 میلیون توی یکسال گذاشتی که 15 میلیون وام بگیری!

9 میلیون اگه کاه خریده بودی بعداز یک سال سرمایت حداقل دو برابر شده بود.

محمد ایرانی مینویسد

سلام اگر بنده 50 میلیون 7ماه در این بانک بگذارم 20 میلیون وام بگیریم مبلغ قسط و تعدادش چقدره ؟؟؟ باتشکر

رامین مینویسد

این ۲% واقعی نیست. حداقل ۱۰% سود میگیرن. بدون احتساب خوابوندن پول توحساب که اگه اینم حساب کنی همون ۱۸% میشود.

من ۲۰ میلیون وام گرفتم با خوابوندن ۲۲ میلیون تو ۸ ماه.

دو ماه اول یک کارمزدی از پول که میگیرن که میگن ۲ درصدی بعد یه سودی رو هم روی اقساط میکشن که در مجموع ۱۰% سود میشه

1

محمد مینویسد

من 40 میلیون 4 ماه خواباندم

بعدش گفتند 17 ماه 20 میلیون می دهند

ماه اول 450 هزار تومان 2 درصد کارمزد ازمن گرفتم و ماه بعدش قسط 1330 هزار تومانی دارند می گیرند

اون 2 درصد میشه 1176 میلیون تومانی میشه که اونها دارند154 هزار تومان اضافه می گیرند

تقریبا حساب رسوب پول اولیه و بقیه اون حدود 16.5 درصد میشه

مهدی مینویسد

سلام ببین شما 20 تومن 17 ماهه گرفتی بانک میاد 2 ماه رو فقط اون کارمزد 2 درصد رو میگیره خود وام رو در اون سررسید نمی گیره ،یعنی ماه اول و سیزده شما فقط کارمزد 1 سال رو پرداخت می کنی

حالا چند ماهبرای بازپرداخت داری؟ 15 ماه شما باید 20 میلون در15سررسید پس بدی می شه ماهی 1.330.000 تومن

جواد مینویسد

سلام

پول ماه اول و ماه سیزدهم کارمزد پول اولیه و مابقی پول باقی مونده در ماه سیزدهم هستش.

پانزده تا قسط 1،334،000 تومان هم ازت میگیرند.یعنی همون دو درصدی که گفتند.

س مینویسد

خيلي جالبه كه نظرات مخالف رو پاك ميكنين

اين بانك دروغ ميگه ۲٪

برا من كه كارمزد وام ۱۰٪ شد

تازگي ها هم ميزان وامش رو كم كرده

1

عباس مینویسد

سلام من۴ملییون وام می خوام امتیازشم یکی ازفامیلامون بهیم داده میگه دوتاضامن بایدبیاری نظرتون چیه؟روزاول گفت یکی حالاکارمنده دوتاش کرده

مهدی مینویسد

سلام خیر همون 2 درصده البته اگر سود خواب پول رو حساب کنی سودش بیشتره

ي مینویسد

من نميدونم چرا نظر من رو پاك ميكنيد

اين بانك دروغ ميگه ۲٪

سودش خيلي بيشتر از ايناس

هم پول رو بدون سود ميخوابونه هم به جاي ۲٪ نزديك ۱۰٪ سود ميگيره كه اگه حساب كنيدد همون ۱۸٪ درصد ميشه

1

بیب مینویسد

60 ماه ؟!!!

الکی نوشته سود واقعی این بانک 15 درصد به بالاست اگر حساب کنید چون پول بدون سود میخوابه

شقاایق مینویسد

دوستان من میخوام وام 20 میلیونی بگیرم 10 میلیونو باید تا چه مدت بزارم تا بهم 20 میلیون وام بدن؟

بهزاد مینویسد

سلام بعد از حدود یکسال خواب سپرده به شما وام ۲۰ میلیونی تعلق میگیره البته با بازپرداخت یکساله

fariba مینویسد

با سلام. اگر 80 میلیون تومان در این بانک سپرده گذاری کنم، بعد از گذشت سه ماه آیا تسهیلات با بازپرداخت یکسال پرداخت میکنند؟ حداکثر چه مبلغی تسهیلات با این شرایطی گه نوشتم، پرداخت می شود؟ باتشکر

مهدی مینویسد

شما هرمبلغی بذاری بعد 3 ماه نصفشو وام میدن بازپرداخت 12 ماهه

اگر 6 ماه بخوابونی معادل میانگین بازپرداخت12ماهه میدن بعد 6 ماه نصف میانگین رو وام بگیری بازپرداخت می شه 24 ماه

بعد 6 ماه اگر یک سوم میانگین رو وام بگیری بازرداخت می شه 36 ماهه

M مینویسد

سلام.ی سوالی واسم پیش اومده ممنون میشم جواب بدین.اگر ی مقدار مشخصی پول ۵ماه توی حساب باشه و بعد برداری میشه بعد چند مدت مثلا ۱سال با همون معدل حساب وام بگیری یا اینکه امتیازت میسوزه؟؟؟اصلا احتمال سوختن امتیاز وجود داره؟؟!

11

5

محمد مینویسد

بهترین بانک برای وام بانک مهر ایران

2

6

صالح مینویسد

خیلی ساده برید بانک و شرایط رو بپرسین-من بعد8 ما با سپرده بالای 20 تومن بهم گفتن بیا 18 بگیر 16 ماهه قسط 13000000 .

سودش میشه 2800000

برید تو همین سایت بانک ملی https://bmi.ir/Fa/loan.aspx?smnuid=10011526

راحت براتون حساب میکنه این میزان قسط برای وام چند درصدی هست

برا من که زد 16 درصد

قرض الحسنه واقعی !!!!!

مملکت اسلامی هستیم ماشالله-ربا و پول حروم برکت رو از زندگی همه برده

مردم از سر ناچاری بهش تن میدن…. باعث تاسفه

1

صالحی مینویسد

با سلام من کارمند یک شرکت خصوصی هستم و الان شرکت اعلام کرده در بانک رسالت حساب جاری بازکنم تا حقوق ماهیانع رو به این حساب واریز کنند و شرکتمون اعلام کرده می تونم وام با کارمزد 2 درصد از بانک رسالت بگیرم الان سئوال من این هست که اگر من حساب بازکنم بعد از چه مدتی میتونم وام بگیرم ؟

آیا بازهم میانگین موجودی درنظر گرفته میشه ؟ و من که دریافتی ماهیانه یک میلیون و سیصد هزارتومان هست چقدر میتونم وام بگیریم ؟

با تشکر

10

3

بهزاد مینویسد

سلام

در حال حاضر امتیاز وام به صورت روز شمار محاسبه میشه یعنی به شما بابت هر یک میلیون روزانه حدود ۶هزارتومان امتیاز وام تعلق میگیره که با در نظرگرفتن حقوق شما چیزی معادل روزانه ۸هزار تومان امتیاز است

1

1

مهسا مینویسد

سلام میشه راهنمایی کنید.

من با 10 میلیون حساب باز کردم تو بانک رسالت بعد از دو ماه 20 میلیون دیگه هم پول کارت به کارت کردم بهش. الان دقیقا 30 میلیون تو حساب هست.

حالا بعد از گذشت 5 ماه چند میلیون بهم وام میدن؟؟ آیا همون 10 میلیونی که تو دفترچه زده روی همون وام میدن یا اون 20 تومنی هم که بعدا واریز کردم هم حساب میشه؟؟

آخه تا جایی که من اطلاع دارم همون مقدار پولی که اولش تو حساب فیکس کردی و داخل دفترچه حساب نوشته شده، همون مقدار وام میدن

و مابقی که بعدا اضافه میشه یه میانگینی میگیرن ازش مثلا یه 4-5 تومنی هم روی اون 20 تومنه اضافی میدن. میخواستم بدونم الان برم بانک و اون 20 تومن دوم رو هم فیکس کنم یا نه هیچ مشکلی پیش نمیاد و در آخر 30 تومن بهم وام میدن؟؟

امیدوارم متوجه شده باشید 🙂

7

2

مهدی مینویسد

سلام

من از بانک پرسیدم هر 30 میلیون ماهی 5 میلون امتیاز وام در بازپرداخت 12 ماهه ایجاد می کنه حالا اگر فرض کنین30 تومن 5 ماه توی حساب باشه می شه 25 میلیون امتیاز وام با بازپرداخت 12 ماهه

یا 12.5 میلیون تومن وام باز پرداخت 24 ماهه

3

وحید مینویسد

دوست عزیز بانک رسالت میانگن میگیره..یعنی اونی پولی ک میذازی و برداشت میکنی تاثیر داره هر چی با پولت بیشتر بازی کنی یعنی بیشتر واریز و برداشت کنی خیلی خوبه

رسالت نارمک مینویسد

سقف وام بیست میلیون تومن هستش

میانگین رسوب پول رو حساب میکنن و بجز ده میلیون هم ؛اون بیست تومن کارت بکارت شده براساس تعداد روری که تو حساب مونده محاسبه میشه

احسان مینویسد

سلام دوستان یک قانون کلی داره نحوهدی امتیاز دهی و اون این هست که اولا همیشه میانگین امتیاز گردش سه سال آخر مخسوب میشه و دوما اینکه در پایان روز مانده حساب بدون گردش دارای امتیاز هست مثلا من 10 میلیون در یک روز توی حساب دارم و 5 میلیون اونو برداشت میکنم و مثلا دوباره 5 میلیون واریز میکنم اینجا حداقل موجودی در نظر گرفته میشه یعنی 5 میلیون دست نخورده بهش امتیاز تعلق میگیره به ازای هر میلیون حدود 6 تا 7 فکر کنم 6300 امتیاز داره که مجموع اونها پس از افتتاح حساب بعد از چهار ماه میشه وام یکساله گرفت اما موقعی هست بیشتر پول در گردش بوده مثلا 8 ماه و بهت 10 میلیون وام تعلق میگیره یکساله میتونی تبدیل به 5 میلیون دوساله کنی و یقف ماه هم سه ساله… بک موضوع دیگه اینکه اگر از قبل حساب داشته باشی و وام گرفته باشی بعد از تسویه بلافاصله میشه وام مجدد گرفت

1

amir مینویسد

باسلام دوستان من 2میلیون 9ماهه سپرده گذاشتم میخام حداقل 17م وام بگیرم مبلغ مورد نظرم20 میلیونه باز پرداخت 24ماه..چقد باید صبر کنم یا چه راهی هست ک بتونم زودتر این مبلغوبگیرم بانک میگه 13م تا الان و آیا سپردرو هم میشه ورداشت وگردش حساب رو هم توضیح بدین میگن باس 1 ماه پول تو حسابت بمونه ک گردش حساب ایجاد شه

1

1

فروغ مینویسد

سلام واسه وام گرفتن حتما امتیاز کارکرد مهمه؟؟؟ من میخوام با ۲۰ میلیون حساب باز کنم. از پولم استفاده نکنم تا بتونم ۲ برابر وام بگیرم ۲۴ ماهه پرداخت کنم…حالا سوال من اینه حداقل چند ماه باید بمونه تو حساب تا بتونم ۲ برابر وام بگیرم؟؟؟ امتیاز کارکرد واسه چیه؟؟؟مگه به ازای هر ۱ میلیون ۶۰۰۰ هزارتومن بهت تعلق نمیگیره؟؟ممنون میشم راهنماییم کنید

4

مهدی مینویسد

شما بخوای بازپرداختش 24 ماهه باشه با این مبلغی که داری 19200000تومان میتونی بگیری.واس بازپرداخت 24 ماهه 80درصد مبلغی که گذاشتی میتونی بگیری.

1

فتوت مینویسد

سلام دوستان من میخوام ازدواج کنم و بهم گفتن این بانک وام با کارمزد کم میده میشه بهم توضیح بدین که چه کاری باید انجام بدم؟

کاشونی مینویسد

سلام. من 45میلیون خوابوندم.اگه پوله رو دستش نزنم چندماه بعد میتونم یه وام 30 تومنی حداقل بازپرداخت 24 ماهه بگیرم؟(حداقل 24ماهه)

3

2

رسول مینویسد

وام همش بدبختیه . من توی عمرم فقط و فقط وام ازدواج گرفتم و لا غیر . دوستان بجای اینکه پولاتون رو چند ماه بدون سود سپرده کنید و دوباره مبلغی به عنوان وام بهتون بدن که باید سود وام رو هم پرداخت کنید .یعنی قسط بدین. بیایید به جای این همه کار پول هاتون رو پسنداز کنید . یه فرمول ساده هست اونم اینه : خرج بیجا نکنید و پسنداز کنید. کمی صبر به موفقیت میرسونه شما رو

4

مجید مینویسد

من به شخصه اگر وام نمیگرفتم ، تقریبا چهارسال دیگه به موقعیت الانم میرسیدم. وام خوبه، بشرطی که بتونی با وامت دوبرابرشو در بیاری، ینی باهاش کار کنی و ازش استفاده بهینع کنی

1

بیب مینویسد

تمام افراد موفق در دنیا وام گرفته اند

1

محمود مینویسد

دوستان عزیز من طی 5سال گذشته هر سال 20 میلیون وام گرفتم.دوستان خوب دقت کنند و از تجربه من استفاده کنند.اول یه حساب تو رسالت باز کنید.بعدسعی کنند اگر حقوق بگیرند بعد ازدریافت هر مبلغی حتی ناچیز بلافاصله وارد حساب رسالتتون کنیددقت کنید تمام موجودی حسابهای دیگر بانکهاتونو فقط بریزین رسالت بعد هر دریافتی و خرجی میخواین بکنیین از کارت رسالت بردارید چون هیج بانک دیگه ایی به شما از موجودی پولتون وام نمیده/بعد 4ماه برید و وضعیت حسابتونو برای وام چک کنید/اگر یه بار وام گرفتید برای تجدید وام میتونید مثلا امتیازتونو بدید به خانومتون یا خواهرتون و بعد مجدد وام بگیرید.2درصدم هست و کاملا بدون ربا ست خدارو شکر راضیم دیگه از بانک تجارت و بانکهای دیگه که بیچارم کرده بودن با سودای 48و بیشتر راحت شدم.حالا هرکس اعتماد کرد بعدا استفادشو برد مارم دعا کنه.یا حق

1

2

بیب مینویسد

سود این بانک خیلی راحت همون 15 درصد به بالا هست

جایی نمیخوابن که اب بره زیرش!

اگر سود پولهایی که گذاشتی چند ماه رو حساب کنی بعلاوه مدت زمانی که برمیگردونی میبینی سود همون بانک تجارته!!!

1

محمد مینویسد

البته کاملا معلومه که تو کارمند بانک رسالت نیستی!!!

2

فراز مینویسد

سلام

اگر پنج میلیون تومان سپره بگذارم بعد از چند ماه میتونم یک برابرش رو بگیرم…وقسطش چند ماهست؟

مهدی مینویسد

قانونش اینه :

اگر 20000000 تومان سپرده کنی بدون اینگه بهش دست بزنی( یعنی میانگین حسابت این مبلغ بمونه )

بعد از 6 ماه ماندگاری میانگین میتونی 20000000 تومان وام 12 ماه بگیری بعد از 12 ماه ” ” ” ” وام 24 ماه بگیری بعد از 18 ماه ” ” ” ” وام 36 ماهه بگیری دقیقا دوبرار میانگین حساب بهت وام میدن

1

Vahid مینویسد

من وامیستم 10 تومنی میخوام،ضامن پدرم بازنشسته است ولی 69سالشه.کسر حقوق بیمه گرفتم.قسط 270رو 1/600 کسر آوردم گیر دادن بالای 65 نمیشه.ولی همین بانک برای داداشم قبول کردن

داستان چیه؟

مهدی مینویسد

توجه ! توجه !

جهت اطلاع شرایط بانک رسالت جدیدا تغییر کرده امروز ۱۰ دهم مهر سال ۱۳۹۶ هست و من چند روز پیش با رفتن به یکی از شعب بانک رسالت که حسابم توش بود همینجوری عشقی رفتم ببینم معدل حساب و امتیازم چه قدره و با چیزی که طبق همیشه بوده جور هست یا نه رفتم تو بانک پیش مسئول وام و در کمال ناباوری بعد از ۱۲ ماه سپرده ۱۲ میلیونی من در حساب علاوه بر مبلغ هایی که مدام به حساب به مدت یه هفته واریز میکردم و بر میداشتم بهعنوان مثال ۱۰۰ میلیون میریختم میشد با پول خودم ۱۱۲ و یه هفته بعد ۱۰۰ تومنو بر میداشتم که حسابم در گردش باشه و معدل بره بالا مسئول اونجا بعد یکسال یعنی ۱۲ ماه نا قابل بهممیگه اندازه پول خودت بهت میدیم ۱۵ ماهه !!!!! ۲تا سکته همزمان با هم زدم و گفتم چرا گفتجدیدا قانونعوض شده وبانکداری اجتماعی اومده و مثل سابق نیس دیگه و اولشواسهجذب مشتری این کارو میکردیم ومنباورمنشد رفتم پیش رییس شعبهاونمهمینو گفت و گفتم من یکسال پیش گذاشتم هنوز قانون همین بود گفت دیگهحالا همینی کههس ….. ضمن تقدیر و تشکر از بانک داری اسلامی !!!!! خدا قوت و خسته نباشید عرض میکنم خدمتشون !

3

1

بیب مینویسد

دوست عزیز شما چرا الکی 100 تومن ریختی برداشتی

این بانک نباید به حرفهاش گوش داد

20 تومن بزار بعد 4 ماه بیا 10 ماهه وام بدن بهت یا 12 ماه بزار بیا 30 ماهه بدن. 2.5 برابر

هرچقدر هم پول بریزی برداری همش از جیبت رفته الکیه

1

محسن مینویسد

لامصب ها . . . ریدن به حالت

2

1

سعید مینویسد

عزیزم داستان گویی کردی. اون مبلغی که گذاشتی به عنوان سپرده بعد از دریافت وام می تونی برداری. دیگه سود اون رو که نباید حساب کنی. پس مورد 4 غلطه. دوم اینکه سود بانکی که 23 درصد حساب کردی الان که حدود 18 درصده اونم برای خوابیدن کل پول و بدون اجازه برداشت. در حالی که اینجا هر وقت بخوای بر میداری. در این حالت برداشت روزانه سود بانکی حدود 7 درصده. اینم اشتباه دوم. پس عملا بیشتر از 10 درصد نمیشه سود بانک. اونم در حالی که بانک های دیگه بالای 20 درصد سود میگیرن

1

سمیرا مینویسد

دوستان راجع به اینکه با خوابوندن پول تو حساب شما در واقع دارین یه سود بانکی رو از دست میدین درست میگن، ولی شما میتونید یه حساب باز کنید و پول خرج ماهانه تون رو تو اون حساب بریزین و ازونجا خرج کنید، کلا گردش حسابتون تو اون حساب باشه، اینجوری بعد از یه مدت تو یه روز مبادا وام این بانک به دردتون میخوره! و در واقع سود بانکی هم از دست ندادین، چون هیچکس از خرجی ماهانه اش سود بانکی نمیگیره

1

شقاایق مینویسد

یعنی چی من متوجه نشدم؟من میخوام 20 میلیون وام بگیرم باید چه میزان و چه مدت پول بزارم تو حسابم تا 20 میلیون وام بهم بدن؟

1

1

سمیرا مینویسد

در ضمن من با همین شیوه، 6،500،000 وام برداشتم که با 2 درصد بهره، 24 ماهه، مبلغ 270 قسط میدم . که درستم هست! من که راضی هستم

چه مواردی توسط این سامانه بررسی میشود؟

چه مواردی توسط این سامانه بررسی میشود؟

سلام.من قبلا از بانک رسالت وام گرفتم ولی مبلغش کم بوده وتسویه شده.جدیدا حداکثرمبلغ وام چقدرمیباشد واگر50میلیون تومان توی حسابم بخوابانم مدت انتظاربرای وام حداکثری چندماه بایدصبرکنم.منتظرجوابم .ممنون

سلام اگر ١٠ميليون بزارم تو حساب چند ماه بعد ميترنم ١٠تومان ديگر وام بگيرم

سلام. من از بانك رسالت ١٥ ميليون وام گرفتم ١٨ ماهه كه قسط هر ماهم به جز قسط اول و سيزدهم ( يعني ١٦ قسط) مبلغ ٩٣٧٥٠٠ بود كه ميشد همون ١٥ ميليون. قسط اول و سيزدهم ، كارمزدش بود كه يكي حدود ٣٥٠ و دومي فقط ٥٠ هزار تومان بود كه يه جورايي تنفس خوبي بين اقساط بود. در كل خيلي راضي ام. من شخصا به خاطر سودهاي خيلي رايج بانكهاي ديگه كه از اول زندگيم ديده بودم سنت قشنگ قرض الحسنه رو درك نكرده بودم و وقتي اين تجربه رو در بانك رسالت پيدا كردم ديگه اصلا حاضر نيستم سود پول بدم. قرض الحسنه ميدي قرض الحسنه ميگيري. خدا خيرشون بده

چند وقت پول خوابوندی و چقدر

داداش خواب پولت رو هم به سود بانک اضافه کن

سلام. درسته اسمش قرض الحسنه هست و سود نمیگیرن. شما فرمودید بین اقساط کارمزد گرفتن. پس اون مبلغی که موقع تحویل وام کم میکنن اسمش چیه؟ من دو میلیون وام گرفتم ولی یک میلیون و هشتصد دادن. به اضافه کارمزد بین اقساط

انصافا بانک خوبیه

۲۰ میلیون وام گرفتم برای ۱۶ماه؛ دو ماه کارمزد باید بدم ۲% ی برای سال اول ۴۰۰ هزار تومان باید پرداخت کنم و برای سال دوم ۳۳ هزار تومان ۲۰ میلیون هم تقسیم بر ۱۴ ماه میشه و ماهانه باید ۱۴۲۸۵۰۰ تومان قسط بدم

سلام خسته نباشد نه میلیون تا یک سال گذاشتم ۱۵ میلیون میتوان وام بگیرم چندماه اقساط باید پرداخت کنم ؟ هروقت اقدام کردم برای دریافت وام چقدر طول میکشد تا وام به دستم برسد برای اواسط شهریور سال دیگه میخواستم ممنون

9 میلیون توی یکسال گذاشتی که 15 میلیون وام بگیری!

9 میلیون اگه کاه خریده بودی بعداز یک سال سرمایت حداقل دو برابر شده بود.

سلام اگر بنده 50 میلیون 7ماه در این بانک بگذارم 20 میلیون وام بگیریم مبلغ قسط و تعدادش چقدره ؟؟؟ باتشکر

این ۲% واقعی نیست. حداقل ۱۰% سود میگیرن. بدون احتساب خوابوندن پول توحساب که اگه اینم حساب کنی همون ۱۸% میشود.

من ۲۰ میلیون وام گرفتم با خوابوندن ۲۲ میلیون تو ۸ ماه.

دو ماه اول یک کارمزدی از پول که میگیرن که میگن ۲ درصدی بعد یه سودی رو هم روی اقساط میکشن که در مجموع ۱۰% سود میشه

من 40 میلیون 4 ماه خواباندم

بعدش گفتند 17 ماه 20 میلیون می دهند

ماه اول 450 هزار تومان 2 درصد کارمزد ازمن گرفتم و ماه بعدش قسط 1330 هزار تومانی دارند می گیرند

اون 2 درصد میشه 1176 میلیون تومانی میشه که اونها دارند154 هزار تومان اضافه می گیرند

تقریبا حساب رسوب پول اولیه و بقیه اون حدود 16.5 درصد میشه

سلام ببین شما 20 تومن 17 ماهه گرفتی بانک میاد 2 ماه رو فقط اون کارمزد 2 درصد رو میگیره خود وام رو در اون سررسید نمی گیره ،یعنی ماه اول و سیزده شما فقط کارمزد 1 سال رو پرداخت می کنی

حالا چند ماهبرای بازپرداخت داری؟ 15 ماه شما باید 20 میلون در15سررسید پس بدی می شه ماهی 1.330.000 تومن

سلام

پول ماه اول و ماه سیزدهم کارمزد پول اولیه و مابقی پول باقی مونده در ماه سیزدهم هستش.

پانزده تا قسط 1،334،000 تومان هم ازت میگیرند.یعنی همون دو درصدی که گفتند.

خيلي جالبه كه نظرات مخالف رو پاك ميكنين

اين بانك دروغ ميگه ۲٪

برا من كه كارمزد وام ۱۰٪ شد

تازگي ها هم ميزان وامش رو كم كرده

سلام من۴ملییون وام می خوام امتیازشم یکی ازفامیلامون بهیم داده میگه دوتاضامن بایدبیاری نظرتون چیه؟روزاول گفت یکی حالاکارمنده دوتاش کرده

سلام خیر همون 2 درصده البته اگر سود خواب پول رو حساب کنی سودش بیشتره

من نميدونم چرا نظر من رو پاك ميكنيد

اين بانك دروغ ميگه ۲٪

سودش خيلي بيشتر از ايناس

هم پول رو بدون سود ميخوابونه هم به جاي ۲٪ نزديك ۱۰٪ سود ميگيره كه اگه حساب كنيدد همون ۱۸٪ درصد ميشه

60 ماه ؟!!!

الکی نوشته سود واقعی این بانک 15 درصد به بالاست اگر حساب کنید چون پول بدون سود میخوابه

دوستان من میخوام وام 20 میلیونی بگیرم 10 میلیونو باید تا چه مدت بزارم تا بهم 20 میلیون وام بدن؟

سلام بعد از حدود یکسال خواب سپرده به شما وام ۲۰ میلیونی تعلق میگیره البته با بازپرداخت یکساله

با سلام. اگر 80 میلیون تومان در این بانک سپرده گذاری کنم، بعد از گذشت سه ماه آیا تسهیلات با بازپرداخت یکسال پرداخت میکنند؟ حداکثر چه مبلغی تسهیلات با این شرایطی گه نوشتم، پرداخت می شود؟ باتشکر

شما هرمبلغی بذاری بعد 3 ماه نصفشو وام میدن بازپرداخت 12 ماهه

اگر 6 ماه بخوابونی معادل میانگین بازپرداخت12ماهه میدن بعد 6 ماه نصف میانگین رو وام بگیری بازپرداخت می شه 24 ماه

بعد 6 ماه اگر یک سوم میانگین رو وام بگیری بازرداخت می شه 36 ماهه

سلام.ی سوالی واسم پیش اومده ممنون میشم جواب بدین.اگر ی مقدار مشخصی پول ۵ماه توی حساب باشه و بعد برداری میشه بعد چند مدت مثلا ۱سال با همون معدل حساب وام بگیری یا اینکه امتیازت میسوزه؟؟؟اصلا احتمال سوختن امتیاز وجود داره؟؟!

بهترین بانک برای وام بانک مهر ایران

خیلی ساده برید بانک و شرایط رو بپرسین-من بعد8 ما با سپرده بالای 20 تومن بهم گفتن بیا 18 بگیر 16 ماهه قسط 13000000 .

سودش میشه 2800000

برید تو همین سایت بانک ملی https://bmi.ir/Fa/loan.aspx?smnuid=10011526

راحت براتون حساب میکنه این میزان قسط برای وام چند درصدی هست

برا من که زد 16 درصد

قرض الحسنه واقعی !!!!!

مملکت اسلامی هستیم ماشالله-ربا و پول حروم برکت رو از زندگی همه برده

مردم از سر ناچاری بهش تن میدن…. باعث تاسفه

با سلام من کارمند یک شرکت خصوصی هستم و الان شرکت اعلام کرده در بانک رسالت حساب جاری بازکنم تا حقوق ماهیانع رو به این حساب واریز کنند و شرکتمون اعلام کرده می تونم وام با کارمزد 2 درصد از بانک رسالت بگیرم الان سئوال من این هست که اگر من حساب بازکنم بعد از چه مدتی میتونم وام بگیرم ؟

آیا بازهم میانگین موجودی درنظر گرفته میشه ؟ و من که دریافتی ماهیانه یک میلیون و سیصد هزارتومان هست چقدر میتونم وام بگیریم ؟

با تشکر

سلام

در حال حاضر امتیاز وام به صورت روز شمار محاسبه میشه یعنی به شما بابت هر یک میلیون روزانه حدود ۶هزارتومان امتیاز وام تعلق میگیره که با در نظرگرفتن حقوق شما چیزی معادل روزانه ۸هزار تومان امتیاز است

سلام میشه راهنمایی کنید.

من با 10 میلیون حساب باز کردم تو بانک رسالت بعد از دو ماه 20 میلیون دیگه هم پول کارت به کارت کردم بهش. الان دقیقا 30 میلیون تو حساب هست.

حالا بعد از گذشت 5 ماه چند میلیون بهم وام میدن؟؟ آیا همون 10 میلیونی که تو دفترچه زده روی همون وام میدن یا اون 20 تومنی هم که بعدا واریز کردم هم حساب میشه؟؟

آخه تا جایی که من اطلاع دارم همون مقدار پولی که اولش تو حساب فیکس کردی و داخل دفترچه حساب نوشته شده، همون مقدار وام میدن

و مابقی که بعدا اضافه میشه یه میانگینی میگیرن ازش مثلا یه 4-5 تومنی هم روی اون 20 تومنه اضافی میدن. میخواستم بدونم الان برم بانک و اون 20 تومن دوم رو هم فیکس کنم یا نه هیچ مشکلی پیش نمیاد و در آخر 30 تومن بهم وام میدن؟؟

امیدوارم متوجه شده باشید 🙂

سلام

من از بانک پرسیدم هر 30 میلیون ماهی 5 میلون امتیاز وام در بازپرداخت 12 ماهه ایجاد می کنه حالا اگر فرض کنین30 تومن 5 ماه توی حساب باشه می شه 25 میلیون امتیاز وام با بازپرداخت 12 ماهه

یا 12.5 میلیون تومن وام باز پرداخت 24 ماهه

دوست عزیز بانک رسالت میانگن میگیره..یعنی اونی پولی ک میذازی و برداشت میکنی تاثیر داره هر چی با پولت بیشتر بازی کنی یعنی بیشتر واریز و برداشت کنی خیلی خوبه

سقف وام بیست میلیون تومن هستش

میانگین رسوب پول رو حساب میکنن و بجز ده میلیون هم ؛اون بیست تومن کارت بکارت شده براساس تعداد روری که تو حساب مونده محاسبه میشه

سلام دوستان یک قانون کلی داره نحوهدی امتیاز دهی و اون این هست که اولا همیشه میانگین امتیاز گردش سه سال آخر مخسوب میشه و دوما اینکه در پایان روز مانده حساب بدون گردش دارای امتیاز هست مثلا من 10 میلیون در یک روز توی حساب دارم و 5 میلیون اونو برداشت میکنم و مثلا دوباره 5 میلیون واریز میکنم اینجا حداقل موجودی در نظر گرفته میشه یعنی 5 میلیون دست نخورده بهش امتیاز تعلق میگیره به ازای هر میلیون حدود 6 تا 7 فکر کنم 6300 امتیاز داره که مجموع اونها پس از افتتاح حساب بعد از چهار ماه میشه وام یکساله گرفت اما موقعی هست بیشتر پول در گردش بوده مثلا 8 ماه و بهت 10 میلیون وام تعلق میگیره یکساله میتونی تبدیل به 5 میلیون دوساله کنی و یقف ماه هم سه ساله… بک موضوع دیگه اینکه اگر از قبل حساب داشته باشی و وام گرفته باشی بعد از تسویه بلافاصله میشه وام مجدد گرفت

باسلام دوستان من 2میلیون 9ماهه سپرده گذاشتم میخام حداقل 17م وام بگیرم مبلغ مورد نظرم20 میلیونه باز پرداخت 24ماه..چقد باید صبر کنم یا چه راهی هست ک بتونم زودتر این مبلغوبگیرم بانک میگه 13م تا الان و آیا سپردرو هم میشه ورداشت وگردش حساب رو هم توضیح بدین میگن باس 1 ماه پول تو حسابت بمونه ک گردش حساب ایجاد شه

سلام واسه وام گرفتن حتما امتیاز کارکرد مهمه؟؟؟ من میخوام با ۲۰ میلیون حساب باز کنم. از پولم استفاده نکنم تا بتونم ۲ برابر وام بگیرم ۲۴ ماهه پرداخت کنم…حالا سوال من اینه حداقل چند ماه باید بمونه تو حساب تا بتونم ۲ برابر وام بگیرم؟؟؟ امتیاز کارکرد واسه چیه؟؟؟مگه به ازای هر ۱ میلیون ۶۰۰۰ هزارتومن بهت تعلق نمیگیره؟؟ممنون میشم راهنماییم کنید

شما بخوای بازپرداختش 24 ماهه باشه با این مبلغی که داری 19200000تومان میتونی بگیری.واس بازپرداخت 24 ماهه 80درصد مبلغی که گذاشتی میتونی بگیری.

سلام دوستان من میخوام ازدواج کنم و بهم گفتن این بانک وام با کارمزد کم میده میشه بهم توضیح بدین که چه کاری باید انجام بدم؟

سلام. من 45میلیون خوابوندم.اگه پوله رو دستش نزنم چندماه بعد میتونم یه وام 30 تومنی حداقل بازپرداخت 24 ماهه بگیرم؟(حداقل 24ماهه)

وام همش بدبختیه . من توی عمرم فقط و فقط وام ازدواج گرفتم و لا غیر . دوستان بجای اینکه پولاتون رو چند ماه بدون سود سپرده کنید و دوباره مبلغی به عنوان وام بهتون بدن که باید سود وام رو هم پرداخت کنید .یعنی قسط بدین. بیایید به جای این همه کار پول هاتون رو پسنداز کنید . یه فرمول ساده هست اونم اینه : خرج بیجا نکنید و پسنداز کنید. کمی صبر به موفقیت میرسونه شما رو

من به شخصه اگر وام نمیگرفتم ، تقریبا چهارسال دیگه به موقعیت الانم میرسیدم. وام خوبه، بشرطی که بتونی با وامت دوبرابرشو در بیاری، ینی باهاش کار کنی و ازش استفاده بهینع کنی

تمام افراد موفق در دنیا وام گرفته اند

دوستان عزیز من طی 5سال گذشته هر سال 20 میلیون وام گرفتم.دوستان خوب دقت کنند و از تجربه من استفاده کنند.اول یه حساب تو رسالت باز کنید.بعدسعی کنند اگر حقوق بگیرند بعد ازدریافت هر مبلغی حتی ناچیز بلافاصله وارد حساب رسالتتون کنیددقت کنید تمام موجودی حسابهای دیگر بانکهاتونو فقط بریزین رسالت بعد هر دریافتی و خرجی میخواین بکنیین از کارت رسالت بردارید چون هیج بانک دیگه ایی به شما از موجودی پولتون وام نمیده/بعد 4ماه برید و وضعیت حسابتونو برای وام چک کنید/اگر یه بار وام گرفتید برای تجدید وام میتونید مثلا امتیازتونو بدید به خانومتون یا خواهرتون و بعد مجدد وام بگیرید.2درصدم هست و کاملا بدون ربا ست خدارو شکر راضیم دیگه از بانک تجارت و بانکهای دیگه که بیچارم کرده بودن با سودای 48و بیشتر راحت شدم.حالا هرکس اعتماد کرد بعدا استفادشو برد مارم دعا کنه.یا حق

سود این بانک خیلی راحت همون 15 درصد به بالا هست

جایی نمیخوابن که اب بره زیرش!

اگر سود پولهایی که گذاشتی چند ماه رو حساب کنی بعلاوه مدت زمانی که برمیگردونی میبینی سود همون بانک تجارته!!!

البته کاملا معلومه که تو کارمند بانک رسالت نیستی!!!

سلام

اگر پنج میلیون تومان سپره بگذارم بعد از چند ماه میتونم یک برابرش رو بگیرم…وقسطش چند ماهست؟

قانونش اینه :

اگر 20000000 تومان سپرده کنی بدون اینگه بهش دست بزنی( یعنی میانگین حسابت این مبلغ بمونه )

بعد از 6 ماه ماندگاری میانگین میتونی 20000000 تومان وام 12 ماه بگیری بعد از 12 ماه ” ” ” ” وام 24 ماه بگیری بعد از 18 ماه ” ” ” ” وام 36 ماهه بگیری دقیقا دوبرار میانگین حساب بهت وام میدن

من وامیستم 10 تومنی میخوام،ضامن پدرم بازنشسته است ولی 69سالشه.کسر حقوق بیمه گرفتم.قسط 270رو 1/600 کسر آوردم گیر دادن بالای 65 نمیشه.ولی همین بانک برای داداشم قبول کردن

داستان چیه؟

توجه ! توجه !

جهت اطلاع شرایط بانک رسالت جدیدا تغییر کرده امروز ۱۰ دهم مهر سال ۱۳۹۶ هست و من چند روز پیش با رفتن به یکی از شعب بانک رسالت که حسابم توش بود همینجوری عشقی رفتم ببینم معدل حساب و امتیازم چه قدره و با چیزی که طبق همیشه بوده جور هست یا نه رفتم تو بانک پیش مسئول وام و در کمال ناباوری بعد از ۱۲ ماه سپرده ۱۲ میلیونی من در حساب علاوه بر مبلغ هایی که مدام به حساب به مدت یه هفته واریز میکردم و بر میداشتم بهعنوان مثال ۱۰۰ میلیون میریختم میشد با پول خودم ۱۱۲ و یه هفته بعد ۱۰۰ تومنو بر میداشتم که حسابم در گردش باشه و معدل بره بالا مسئول اونجا بعد یکسال یعنی ۱۲ ماه نا قابل بهممیگه اندازه پول خودت بهت میدیم ۱۵ ماهه !!!!! ۲تا سکته همزمان با هم زدم و گفتم چرا گفتجدیدا قانونعوض شده وبانکداری اجتماعی اومده و مثل سابق نیس دیگه و اولشواسهجذب مشتری این کارو میکردیم ومنباورمنشد رفتم پیش رییس شعبهاونمهمینو گفت و گفتم من یکسال پیش گذاشتم هنوز قانون همین بود گفت دیگهحالا همینی کههس ….. ضمن تقدیر و تشکر از بانک داری اسلامی !!!!! خدا قوت و خسته نباشید عرض میکنم خدمتشون !

دوست عزیز شما چرا الکی 100 تومن ریختی برداشتی

این بانک نباید به حرفهاش گوش داد

20 تومن بزار بعد 4 ماه بیا 10 ماهه وام بدن بهت یا 12 ماه بزار بیا 30 ماهه بدن. 2.5 برابر

هرچقدر هم پول بریزی برداری همش از جیبت رفته الکیه

لامصب ها . . . ریدن به حالت

عزیزم داستان گویی کردی. اون مبلغی که گذاشتی به عنوان سپرده بعد از دریافت وام می تونی برداری. دیگه سود اون رو که نباید حساب کنی. پس مورد 4 غلطه. دوم اینکه سود بانکی که 23 درصد حساب کردی الان که حدود 18 درصده اونم برای خوابیدن کل پول و بدون اجازه برداشت. در حالی که اینجا هر وقت بخوای بر میداری. در این حالت برداشت روزانه سود بانکی حدود 7 درصده. اینم اشتباه دوم. پس عملا بیشتر از 10 درصد نمیشه سود بانک. اونم در حالی که بانک های دیگه بالای 20 درصد سود میگیرن

دوستان راجع به اینکه با خوابوندن پول تو حساب شما در واقع دارین یه سود بانکی رو از دست میدین درست میگن، ولی شما میتونید یه حساب باز کنید و پول خرج ماهانه تون رو تو اون حساب بریزین و ازونجا خرج کنید، کلا گردش حسابتون تو اون حساب باشه، اینجوری بعد از یه مدت تو یه روز مبادا وام این بانک به دردتون میخوره! و در واقع سود بانکی هم از دست ندادین، چون هیچکس از خرجی ماهانه اش سود بانکی نمیگیره

یعنی چی من متوجه نشدم؟من میخوام 20 میلیون وام بگیرم باید چه میزان و چه مدت پول بزارم تو حسابم تا 20 میلیون وام بهم بدن؟

در ضمن من با همین شیوه، 6،500،000 وام برداشتم که با 2 درصد بهره، 24 ماهه، مبلغ 270 قسط میدم . که درستم هست! من که راضی هستم